«Произошел технический сбой, и мне начислили лишние деньги, почему отвечаю только я?» Минчанин пытается заставить банк извиниться и признать ошибку

Андрей Владимирович — предприниматель, и у него карточка «Технобанка». Через карт-счет мужчины проходят различные оплаты в большом количестве. В мае 2015 года мужчина оформил овердрафт, который погасил в июле прошлого года. Но неожиданно ему позвонили из банка и заявили, что у него на карте минус 385 рублей. Минчанин стал разбираться, почему так вышло. Дело дошло до суда.

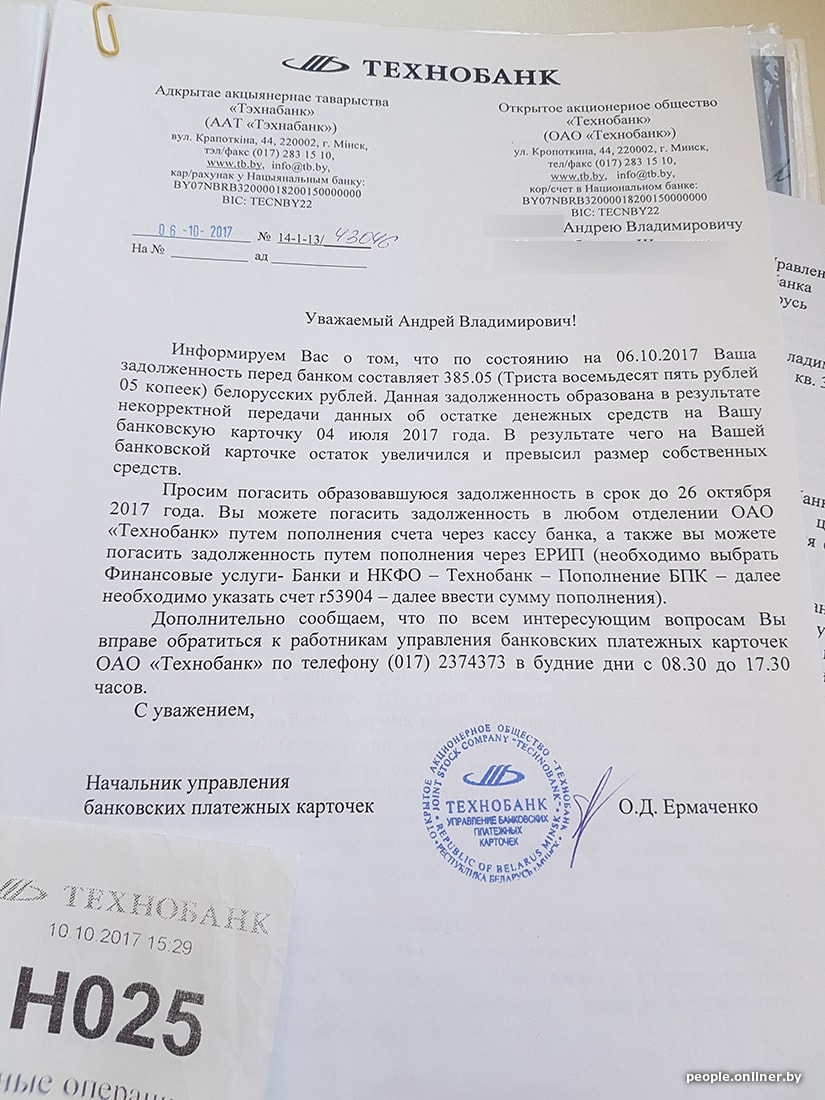

— Овердрафт был погашен 5 июля 2017 года, но счет я не закрыл, а продолжил им пользоваться, — объясняет Андрей Владимирович. — 5 октября прошлого года мне позвонили сотрудники банка и объяснили, что ко мне есть претензии. Когда я пришел в банк, то выяснилось, что на моей дебетовой карте каким-то образом появился отрицательный баланс в 385 рублей 5 копеек. Как оказалось, задолженность образовалась из-за «некорректной передачи данных об остатке денежных средств на вашу банковскую карточку 5 июля 2017 года». Понимаете, через этот карт-счет у меня проходили различные платежи, поэтому я легко мог не заметить движение по счету в эту сумму. Неизвестно откуда взявшуюся задолженность мне предложили погасить до 26 октября.

Что говорит банк?

Андрей Владимирович несколько раз обращался в банк и пытался выяснить, почему на его счету появились лишние деньги. Вот что отвечал «Технобанк» в одном из своих писем.

«Установлено, что вследствие технической ошибки в работе программного обеспечения банка, после погашения овердрафта вам были доступны для пользования денежные средства банка, — отмечается в письме от 8 декабря 2017 года за подписью исполняющего обязанности председателя правления. — Данный факт подтверждается анализом выписки по расчетному счету, из которой усматривается, что за период времени с 11 июля по 22 августа 2017 года вами активно осуществлялись как операции пополнения счета, так и расходные операции. За данный промежуток на расчетный счет было внесено 903,46 белорусского рубля, а совершено расходных операций на сумму 1288,51 белорусского рубля. Таким образом, вы воспользовались денежными средствами в размере, превышающем остаток по вашему расчетному счету, в результате чего образовался технический овердрафт — неурегулированный остаток задолженности клиента.

В этой связи у вас возникла задолженность перед ОАО „Технобанк“ в размере 385,05 белорусского рубля, которая подлежит возврату в порядке и сроки, установленные законодательством (п. 7-1 инструкции о порядке совершения операций с банковскими платежными карточками, утвержденной Постановлением правления Национального банка от 18.01.2013 №34) и пунктом 4.1.5 договора».

Также банк сослался на статью 971 Гражданского кодекса, которая обязывает лицо, которое без установленных законодательством или сделкой оснований приобрело за счет другого лица, возвратить последнему неосновательно приобретенное:

«Согласно части 2 статьи 976 Гражданского кодекса на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами в порядке, предусмотренном статьей 366 Гражданского кодекса (в размере ставки рефинансирования на день исполнения обязательств. — Прим. Onliner.by) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения денежных средств».

Что сказал Нацбанк?

Андрей Владимирович обратился в Нацбанк. Регулятор пояснил, что такое «неурегулированный остаток задолженности клиента» (НОЗК). Это определение содержится в 36-м абзаце первой части пункта 2 инструкции о порядке совершения операций с банковскими платежными карточками, утвержденной постановлением правления Национального банка от 18 января 2013 года №34.

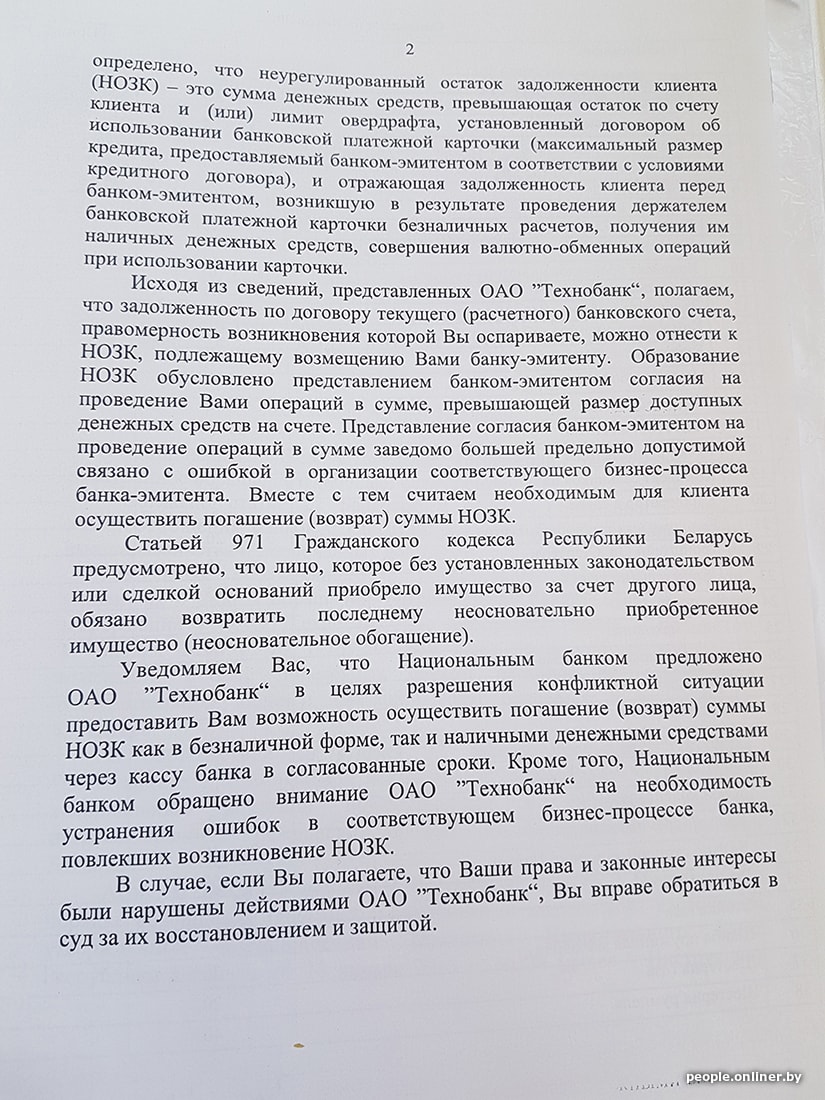

НОЗК — это сумма денежных средств, превышающая остаток по счету клиента и (или) лимит овердрафта, установленный договором об использовании банковской платежной карточки (максимальный размер кредита, предоставляемый банком-эмитентом в соответствии с условиями кредитного договора), и отражающая задолженность клиента перед банком-эмитентом, возникшую в результате проведения держателем банковской платежной карточки безналичных расчетов, получения им наличных денежных средств, совершения валютно-обменных операций при использовании карточки.

— Исходя из сведений, представленных ОАО «Технобанк», полагаем, что задолженность по договору текущего расчетного банковского счета, правомерность которой вы оспариваете, можно отнести к НОЗК, подлежащему возмещению банку-эмитенту, — считает регулятор. — Образование НОЗК обусловлено представлением банком-эмитентом согласия на проведение вами операции в сумме, заведомо большей предельно допустимой, связано с ошибкой в организации соответствующего бизнес-процесса банка-эмитента. Вместе с тем считаем необходимым для клиента осуществить возврат суммы НОЗК.

Регулятор также сослался на статью 971 Гражданского кодекса, о которой говорил и «Технобанк». Кроме этого, Национальный банк обратил внимание «Технобанка» на необходимость устранения ошибок в соответствующем бизнес-процессе, из-за которых у Андрея Владимировича образовалась задолженность.

Что думает на этот счет Андрей Владимирович?

У Андрея Владимировича свои аргументы. Он приводит статью 987 «Неосновательное обогащение, не подлежащее возврату» Гражданского кодекса. Согласно пункту 4 этой статьи неосновательное обогащение не подлежит возврату в том случае, если денежные суммы или иное имущество было предоставлено во исполнение несуществующего обязательства, если приобретатель докажет, что лицо, требующее возврата имущества, знало об отсутствии обязательств.

— В тот момент, когда мне стали доступны средства на карте, у банка не было обязательств по овердрафту, — считает мужчина. — Был только договор на обслуживание карт-счета. То есть на тот момент банк знал, что обязательства передо мной у него отсутствуют.

Второй момент, на который указывает Андрей Владимирович, — это определение овердрафта по договору текущего счета. На основании этого договора после 5 июля 2017 года и строились отношения минчанина с банком.

— В договоре есть пункт 4.1, в котором четко прописано, что «при использовании карточки возможно возникновение технического овердрафта — дебетового сальдо по счету, вследствие неавторизированных операций с карточкой, то есть операций, осуществляемых в соответствии с операционными правилами Visa International без предварительной проверки достаточности средств для их проведения либо вследствие курсовой разницы в случае проведения владельцем счета операций с использованием карточки в валютах, отличных от валюты счета» и тому подобное, — показывает бумаги Андрей Владимирович. — Заметьте, в формулировке нет ничего про ошибку банка. Если уж быть точными в формулировках.

При этом мужчина говорит, что затеял переписку с банком не потому, что хочет оставить себе деньги. Говорит, что вернуть такую сумму для него — не вопрос. Его позиция в другом.

— Я хотел бы, чтобы банк признал свою ошибку и был готов за нее отвечать. Почему передо мной не извинились, не ответили, что разобрались в ситуации и исправили ошибки? — задается вопросом он. — Почему про ошибку, которую допустили в июле, я узнал только в октябре? Почему банк в ультимативной форме требовал погасить задолженность, да еще с позицией, что ко мне могут применить санкции в виде процентов? Более того, почему за ошибку банка я должен отвечать один, где солидарная ответственность? Виноваты сотрудники банка, а ультиматумы и угрозы начислить проценты — мне? Не является ли разумным в этой связи взыскать средства, якобы потерянные банком, именно с тех, кто совершил это? Ну или же почему банк не предложит понести ответственность вместе со мной, меня бы устроило даже 10% от суммы. Но нет, банк становится в позу.

Что сказал суд?

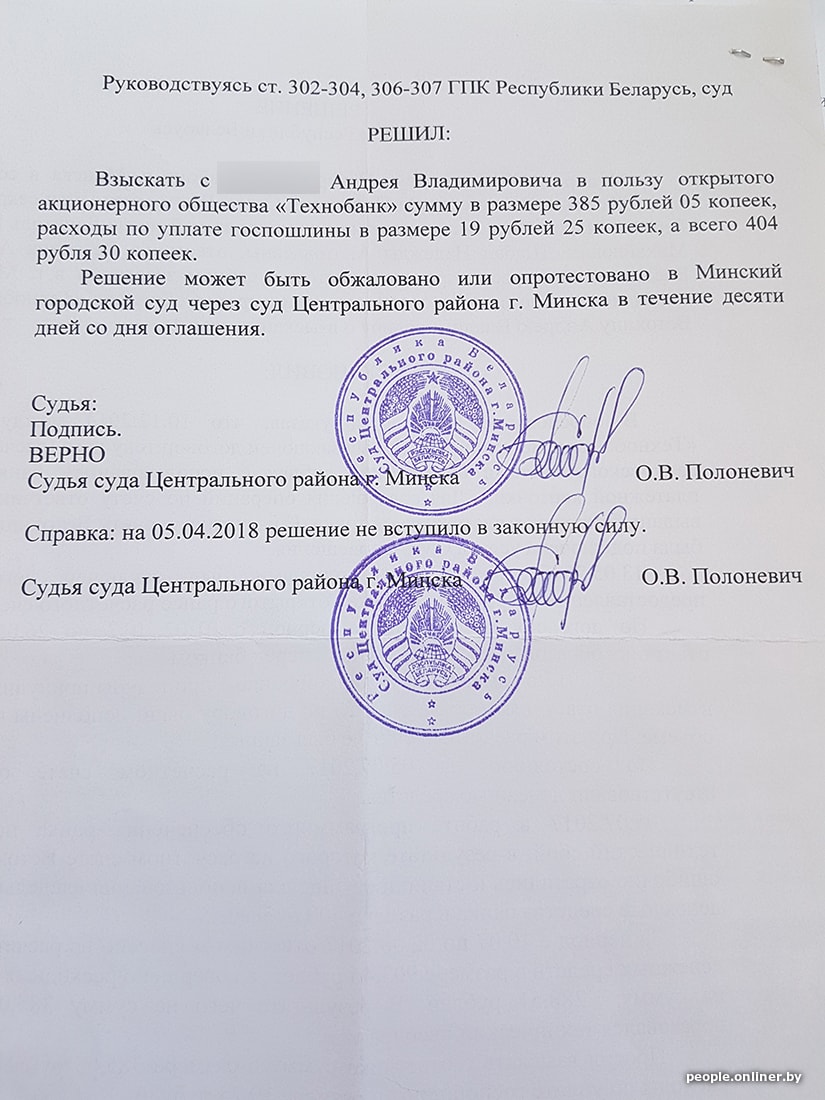

В конце концов «Технобанк» подал на Андрея Владимировича в суд иск. Он требовал от клиента вернуть 385 рублей 5 копеек, благо без начисленных процентов. Первый суд банк выиграл. В мотивировочной части решения суд Центрального района Минска объяснил свою позицию:

«Доводы ответчика о том, что денежные средства могли поступить к нему на расчетный счет от третьих лиц в счет долговых обязательств, своего подтверждения в ходе судебного разбирательства не нашли. Исходя из выписки по счету, ответчиком совершено расходных операций на сумму, превышающую поступление денежных средств, что, по мнению суда, явилось технической ошибкой. Также суд полагает несостоятельными доводы ответчика о том, что ответственность за расходование денежных средств должны нести работники банка, допустившие возникновение технического овердрафта».

В итоге суд решил, что Андрей Владимирович должен не только вернуть лишние деньги, а еще и заплатить пошлину 19 рублей (5% от иска). Мужчина подал кассационную жалобу в городской суд, но тот тоже поддержал прежнее решение. И сейчас минчанин думает, обжаловать ли решение в порядке надзора.

— Мне кажется, у нас в таких случаях есть недоработки в законодательстве, какой-то формальный подход, — рассуждает Андрей Владимирович. — Мне бы хотелось, чтобы банки тоже несли ответственность за свои ошибки...

Помощь юристов в сервисе «Onliner. Услуги»

Читайте также:

- Читательница: «Переводила деньги сестре, и оказалось, что мне автоматически оформили овердрафт под 50% годовых»

- В Беларуси разрешат банкам прощать долги предприятий? Разбираемся в новом указе

- За три года ставки по депозитам снизились в пять раз. Сколько сейчас можно заработать на вкладах в банке?

- Многодетная мама попросила у государства не денег, а стать поручителем. «Не в нашей компетенции»

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!