«Управляли деньгами, как государство, и скопили на квартиру». Минчане о трате семейного бюджета

«Управляли деньгами, как государство, и скопили на квартиру». Минчане о трате семейного бюджета

Нацбанк считает, что большинство белорусов довольно плохо распределяют свои финансы: не ведут подробный учет расходов и доходов и практически не копят. Татьяна и Андрей под это описание не подходят. Оба знают все свои траты до копейки и основательно распределяют семейные доходы. Андрей оперирует понятиями вроде «плановые показатели» и уверен: финансовую жизнь семьи должен контролировать мужчина. В семье же Татьяны доходами распоряжается она — и она точно знает, как не потратить на еду больше 100 рублей в неделю. Двое нетипичных белорусов о том, на что идут их деньги.

Татьяна: «У нас железное правило — снимать с карточек почти все средства»

Татьяне 32 года. Сейчас она находится в отпуске по уходу за ребенком. Основной добытчик в семье — муж. Супруги живут в собственной квартире и имеют автомобиль.

— При распределении денег мы пользуемся системой четырех конвертов. Зарплату мужа и мое пособие (а я сейчас нахожусь в декрете) мы раскладываем по конвертам. Первый конверт — виртуальный. Сумму, необходимую для оплаты кредитов, «коммуналки», мобильной связи, интернета, сада и кружков, деньги на топливо мужу на авто и другие обязательные платежи мы оставляем на карточке. Важный момент: все оставшееся мы обналичиваем. Это железное правило нашей семьи. Почему?

Деньги на карточке тратятся быстрее, ведь даже если приходит SMS о сумме покупки, ощущения траты фактически нет.

Остальные три конверта у Татьяны реальные, бумажные. Во второй она кладет деньги на питание. Всю эту сумму Татьяна разбивает на четыре или пять частей — это недельные траты. Получается примерно около 400 рублей, или по 100 рублей в неделю.

— Сумма сформировалась из практики. Я точно знаю, чего и сколько нам нужно. Ассортимент продуктов примерно один и тот же. Если цены растут, сумма тоже может немного меняться, но у нас есть четкое правило — никогда не залезать в сумму на следующую неделю. Поэтому укладываемся в 100 рублей, — рассказывает минчанка.

Чтобы не накупить в магазине лишнего, Татьяна пользуется определенными хитростями. Во-первых, в первую закупку на неделю она тратит всего 60—65% от выделенной суммы. Все остальные деньги остаются для трат в течение недели. Во-вторых, семья всегда закупается в одном и том же магазине.

— Смысл прост: там ты уже знаешь все цены и можешь планировать сумму, которую потратишь. А если ходить каждый раз в новый магазин, то, как бы ты ни пытался просчитывать, потратишь больше, потому что банально не знаешь его ассортимент, — говорит женщина. — Еще мы обязательно едем в магазин со списком. В нем не бывает газировки, сладкого и других вредных вещей. Кроме того, это исключает импульсивные покупки. На остаток в течение месяца мы можем позволить себе купить суши или тортик.

«Когда доход вырос, мы не стали разбрасываться деньгами — излишки откладываем»

Третий конверт — это резерв на месяц. Из него семья берет деньги на покупку одежды, обуви, лекарств, бытовой химии и на другие траты. Остатки денег из этого конверта переходят из месяца в месяц.

— Благо мой муж и дети носят все аккуратно и вещи приходится покупать нечасто, — говорит Татьяна. — С этим конвертом тоже есть определенная хитрость. Деньги на питание, которые остаются, к примеру, если мама привезла каких-то продуктов, мы не тратим, а перекладываем в резерв.

Еще есть одна маленькая хитрость по поводу лекарств. Как правило, дети и взрослые болеют с середины осени до середины весны. Поэтому с лета я потихоньку закупаюсь лекарствами: жаропонижающие, противоаллергические, капли в нос и так далее. Тогда и цены ниже, и ажиотажа нет. И зимой, как правило, 80% нужных лекарств у нас уже есть. Так что болезнь не сильно бьет по карману, особенно если заболеем все вчетвером.

Четвертый конверт — «банк». Это сумма, которую семья откладывает при любых доходах. Как правило, деньги в этом конверте хранятся в нескольких иностранных валютах.

— В идеале это наши накопления на старость, также мы хотим сделать детям по счету, когда они пойдут в школу. И потихоньку будем откладывать на обучение хоть по $10—20 в месяц, чтобы к окончанию школы у них была определенная сумма, — объясняет Татьяна. — Но пока мы молодые, у нас много планов: вот только закончили ремонт, хотим еще попутешествовать.

Во всех четырех конвертах у семьи конкретные суммы в рублях, а не в процентах. Татьяна считает, что процентное соотношение балует.

— Сегодня у тебя столько денег на неделю, завтра — столько. Это расслабляет и не вырабатывает дисциплину.

Еще одно основное правило нашей семьи — управлять финансами должен один человек.

И лучше это сделает женщина, так как она в курсе всех семейных трат и знает, что кому нужно. Благо в семьях и у меня, и у мужа этим занимались мамы, поэтому конфликтов на этой почве не возникает.

«Система четырех конвертов работает вот уже восемь лет при любых заработках»

Минчанка говорит, что, несмотря на хороший доход мужа (сумму она попросила не озвучивать), старается по возможности максимально экономить: исключать импульсивные покупки и не шиковать.

— Я считаю, что нужно не просто жить по средствам, а стараться укладываться в минимальные рамки. К примеру, я десять раз подумаю, прежде чем купить себе еще одно платье. А дорогущие сапоги за 200—300 рублей я возьму только в том случае, если они идеально на меня сели.

Что касается долгов, то мы придерживаемся правила «один долг». Это же касается и кредитов.

К такому распределению бюджета Татьяна пришла после свадьбы. В первые месяцы совместной жизни она собирала чеки и анализировала траты.

— Каждую неделю я садилась и считала, сколько ушло на еду, сколько на лекарства, бытовую химию, походы куда-то и так далее. Параллельно анализировала, какие траты лишние, — объясняет женщина. — Да, это заняло несколько вечеров, но позволило понять, что нам нужно и сколько мы на это тратим. Постепенно пришла к этой схеме, которой мы пользуемся вот уже восемь лет.

По словам Татьяны, не стоит думать, что ее система работает только при больших зарплатах. Минчанка утверждает, что четыре конверта для бюджета у них было даже тогда, когда они втроем (второго ребенка еще не было) жили на детское пособие с небольшими подработками мужа (чуть меньше $150).

— Я старалась распределять деньги таким же образом. Понятно, что суммы были гораздо меньше, — рассуждает минчанка. — Сейчас доходы у нас выросли в разы, но мы не стали резко разбрасываться деньгами, покупая дорогие вещи и продукты. Да, расходы на питание, одежду выросли, но совсем на чуть-чуть.

Андрей: «Если сберегать менее 30% дохода, экономика семьи разрушается»

Андрею 31 год. Он родом не из Минска, но живет в столице с семьей в собственной двухкомнатной квартире. Андрей автомобилем не пользуется: считает, что это «пылесос, забирающий деньги».

Бывший госслужащий, а ныне работник одной из частных компаний, мужчина взял на себя обязанности не только по зарабатыванию денег, но и по планированию трат.

— Я считаю, что, во-первых, по природе своей мужчина — существо более рациональное, во-вторых, здоровую семейную иерархию никто не отменял, — объясняет Андрей. — Бюджет должен быть прозрачным и управляться рационально. У нас в семье нет друг от друга заначек, все знают, куда и сколько мы тратим. Конечно, я советуюсь с женой, но ее голос исключительно совещательный — окончательное решение все равно за мной. Это не означает тиранию или деспотизм. Если ты берешь на себя управление, то и ответственность тоже за тобой.

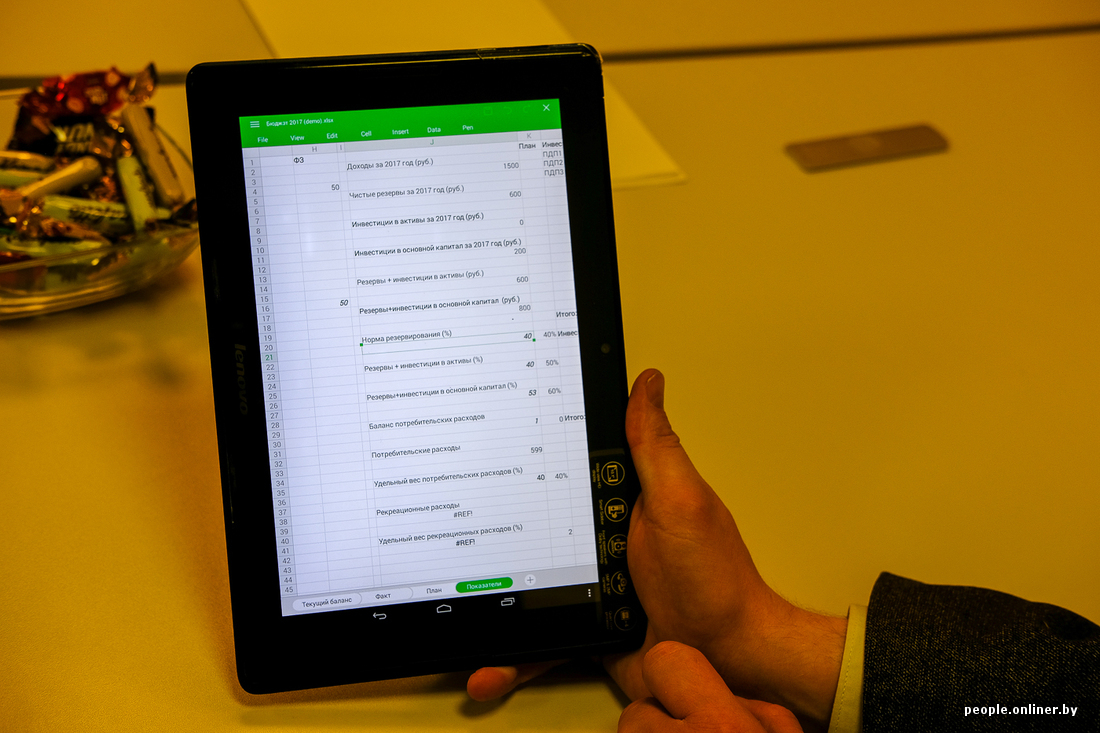

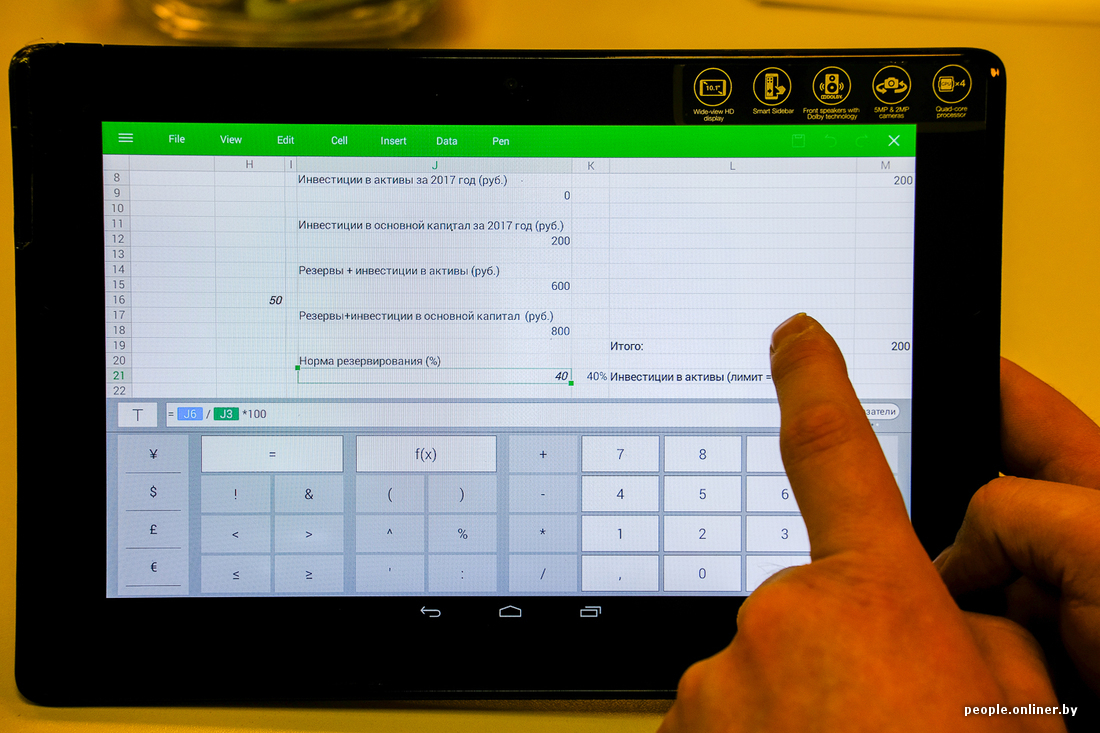

В итоге, как бывший чиновник, он подошел к домашнему бюджету по-государственному: упростил схему распределения госбюджета и применил ее для своей семьи.

— Известно, что для развития страны уровень внутренних накоплений должен составлять около 30% ВВП. В личном бюджете все то же самое, — говорит Андрей, показывая свою бухгалтерию. — Это минимальный процент, который обеспечит семье защиту от каких-то непредвиденных ситуаций и шоков.

На мой взгляд, если семья откладывает в резерв на стратегические цели, будь то квартира или банальная старость, меньше, то любой форс-мажор подкосит финансовое состояние этой семьи, не говоря уже о каком-то развитии.

Для себя Андрей выработал многоступенчатую схему распределения бюджета. Первый уровень — расходы делятся на потребительские (условно говоря, все, что «проедается») — не более 40% — и «инвестиционные» (резерв, здоровье, предметы длительного пользования) — не менее 60%. Дальше идет распределение по статьям.

— Резервы — это накопления, деньги, которые откладываются на ту же квартиру или на старость, — объясняет он. — Инвестиции в активы — это те траты, которые непосредственно снижают расходы в дальнейшем или приносят доходы. К примеру, траты на оформление продажи и приобретения жилья, ценные бумаги и другое. С одной стороны, это и не бизнес в чистом виде, но эти траты приносят конкретные измеримые результаты.

Инвестиции в основной капитал, кроме активов, включают в себя пассивы — это расходы на то, что служит больше года: бытовая техника, одежда и другие предметы длительного пользования. Эти вложения дохода семье не приносят, но являются необходимостью.

— При этом есть интегрированный трехуровневый показатель, где более низкий уровень «тянет» более высокие: резервы (40%) — резервы + активы (50%) — резервы + инвестиции в основной капитал (60%). Хитрость в том, что если нет возможности или нецелесообразно вкладывать в условные активы либо пассивы, то можно вложить в резервы — и выполнятся все три показателя, но не наоборот, — перечисляет Андрей. — Отдельной статьей я выделил траты на здравоохранение. На практике нам хватает в среднем около 100—150 рублей в месяц на всю семью.

«Без внутреннего премьер-министра с пачкой показателей систему не построить»

Остальная сумма (40%) — это потребительские расходы, то есть те же траты на «проедание». По году семья Андрея выходила и на 32—35%, то есть 5—8% уходило в резервы. К слову, еще один момент, который мужчина позаимствовал из практики формирования бюджета страны, — годовое планирование и контроль показателей по итогам года.

— По тем же условным инвестициям в основной капитал в начале года я набрасываю примерный план крупных покупок с учетом периодов, когда и что может понадобиться. Потом каждый месяц что-то корректируется, планируются покупки на месяц, — объясняет он. — Показатели — это не абсолютная догма для ежемесячных трат, они могут варьироваться. К примеру, я выделил 2% от потребительских расходов на развлечения. Но это совсем не значит, что нужно обязательно их потратить. В какой-то месяц мы никуда не сходили, в другой — пошли на концерт.

Главное для Андрея — по годовым результатам не превысить лимиты. Траты либо укладываются в эти суммы, либо деньги, как говорит бывший чиновник, «недоосваиваются». Излишки идут в резерв либо перебрасываются на что-то другое.

Всю домашнюю бухгалтерию Андрей ведет в Excel, где для расчетов использует простейшие формулы. Говорит, что такой контроль над финансами в режиме онлайн избавляет его от лишних эмоций и даже успокаивает.

«Доведение самому себе показателей ставит внятные цели и обозначает коридоры допустимого — этакий внутренний премьер-министр с пачкой показателей получается»

— Так, везде возле фактического значения (оно выводится по каждому показателю формулами) я ставлю плановое значение в абсолютной величине либо в процентах. Абсолютные и относительные показатели коррелируют, — объясняет Андрей.

Мужчина приводит пример: семья получает из всех источников 1500 рублей в месяц (если считать по среднегородским цифрам). Значит, на потребительские расходы должно уходить 600 рублей. В эту сумму входят оплата «коммуналки», мобильной связи и интернета, закупка продуктов, траты на проездные, концерты и какую-то мелочь. А вот для ежедневных мелких расходов в семье есть определенная сумма — для всех, в том числе и для ребенка.

— Допустим, у меня в день есть 5 рублей, которые я могу потратить на питание и разную мелочь. И от меня зависит, пойду я обедать в кафе и потрачу всю сумму или же схожу в школьную столовую недалеко от офиса, потрачу 2,5 рубля, а на остаток куплю чего-нибудь домой или же просто сэкономлю их для покупки чего-то другого.

«Белорусы не откладывают, потому что не могут отказаться от чего-то и потерпеть»

Андрей утверждает: даже откладывая 40—50% доходов, его семья не сидит впроголодь и не перебивается с хлеба на воду.

— Именно наличие такой структуры бюджета помогает дисциплинировать себя. При этом исчезают всякие необоснованные эмоциональные траты. Ведь какой бы доход у тебя ни был, если ты будешь все деньги проедать, то, когда у тебя что-то сломается, ты побежишь за кредитом, — считает Андрей.

По такому принципу мужчина живет еще с того времени, когда работал школьным учителем и имел зарплату в разы меньше, чем сейчас.

— Доходы были небольшие, и приходилось как-то выкручиваться. Понятно, что я не мог позволить себе откладывать 60%. Но даже с таким заработком я все равно откладывал, пусть и по $20—30 в месяц. Постепенно доходы выросли, но я решил сильно не распускать себя. По финансам мог снимать отдельную квартиру, но арендовал койко-место и здорово на этом экономил. Разница, понятно, оседала в резерве. Этот подход позволил решать более глобальные вопросы.

К примеру, жилищный. Привычка планировать свой бюджет так, как планирует его государство, но в упрощенном виде, мне очень сильно помогла. Благодаря ей на скопленные средства в 2011 году удалось купить комнату. Это здорово сэкономило наши деньги: мы перестали платить за комнату, прописку и налог на съем жилья. А значит, выросли накопления. К наступлению второго кризиса в 2015 году на руках была определенная сумма, также мы выгодно продали комнату и приобрели квартиру без банковских кредитов. Я считаю это неплохим результатом моего управления бюджетом.

Андрей в чем-то согласен с Нацбанком по поводу того, что белорусы плохо планируют свои финансы. Он видит причину в том, что люди не хотят чем-то жертвовать, а хотят всего и сразу, не прилагая никаких усилий.

— В погоне за всем и сразу они не могут отказаться от чего-то и потерпеть. Более того, на нынешнее поколение сильно повлияли убеждения родителей «все лучшее — детям», — рассуждает мужчина.

Есть теория, что это началось после войны, когда выжившие хотели дать больше своим детям, забывая о себе, те, в свою очередь, поступали так со своими детьми — и дальше по цепочке до наших дней, воспитывая инфантилизм.

Этим можно объяснить то, что люди не готовы разбираться в каких-то базовых финансовых понятиях. Уровень таких знаний у нас гораздо ниже, чем, к примеру, у тех же немцев.

Компетентно. Финансовый консультант Роман Бобров: «Лучше всего откладывать 10—20% от дохода, а на еду тратить около 30—35%»

По мнению специалиста консалтинговой группы «Личный капитал» Романа Боброва, самый сбалансированный бюджет тот, в котором траты на еду и накопления составляют 30—50%.

— Если брать среднестатистическую семью, которая живет в своей квартире и не тратится на аренду, то классическое и верное распределение семейного бюджета, на мой взгляд, выглядит так: еда/кафе/рестораны — 30—35%, коммунальные услуги — 5—10%, связь/интернет — 2—3%, одежда — 5—10%, досуг/развлечения/подарки — 10%, транспорт/авто — 5—10%, отпуск — 5—10%, бытовые расходы (парфюмерия, бытовая химия и так далее) — 5%. Итого — 90% дохода. Оставшиеся 10% лучше всего откладывать. Понятно, что это примерная схема и эти проценты могут варьироваться в зависимости от личных предпочтений семьи или человека.

Но прежде чем распределять траты, важно отложить 10—20% для себя любимого при любом заработке. Более того, чем раньше вы станете это делать, тем лучше. При таком раскладе у семьи постепенно будет накапливаться капитал, на который она может рассчитывать в случае непредвиденных ситуаций. И понятно, что эту сумму лучше всего хранить на депозите, а не в чулке. Во-первых, меньше соблазнов залезть в заначку, во-вторых, в этом случае они будут приносить пусть и небольшой, но гарантированный доход.

Копилки на «Барахолке» Onliner.by

Читайте также:

- «Раньше ходили с мужем по ресторанам, а теперь ищу суповой набор подешевле». Пенсионеры о своих бюджетах и тратах

- «Хороший комбайнер может в сезон и 3000 рублей поднять». Работники сельского хозяйства о своих бюджетах и тратах

- «Работаю в ночные смены, сажу здоровье, и все равно 3 миллиона не выходит». Выпускники, отрабатывающие распределение, рассказали о своих зарплатах

- «Даже 2 тысячи осталось, но это, конечно, не жизнь». Могилевчанин, решивший прожить месяц на 3 миллиона, подводит итоги эксперимента

- «Надоело, что все вокруг жрут». Белорусский сыроед хочет прожить месяц за миллион рублей

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by