«Нам нужны были деньги, а не прокладка». Чем закончился суд клиентов с Procredit

Есть такой бизнес — давать консультации. Некоторые из них бесценны, но еще чаще мы сталкиваемся с «ездить по ушам». Семья из Солигорска, по их мнению, вляпалась во второй случай. Людям нужным были деньги, а им дали консультацию. Что решил суд?

— Нам срочно понадобились деньги, — рассказывают Катерина и Дмитрий. Оба — предприниматели. Деньги крутятся в бизнесе, поэтому периодически дешевле взять кредит, чем вымывать собственные. — Стали искать. Куда ни ткни в поисковиках интернета, везде в первых рядах Procredit.by (ООО «КоинПлейс»). Причем обещают деньги сразу с вероятностью 99%.

Супруги оставили заявку, и им быстро перезвонили.

— У нас есть кредиты по бизнесу, и мы общались с разными банками. А у компании «КоинПлейс» звучит примерно так: приезжай и забирай деньги.

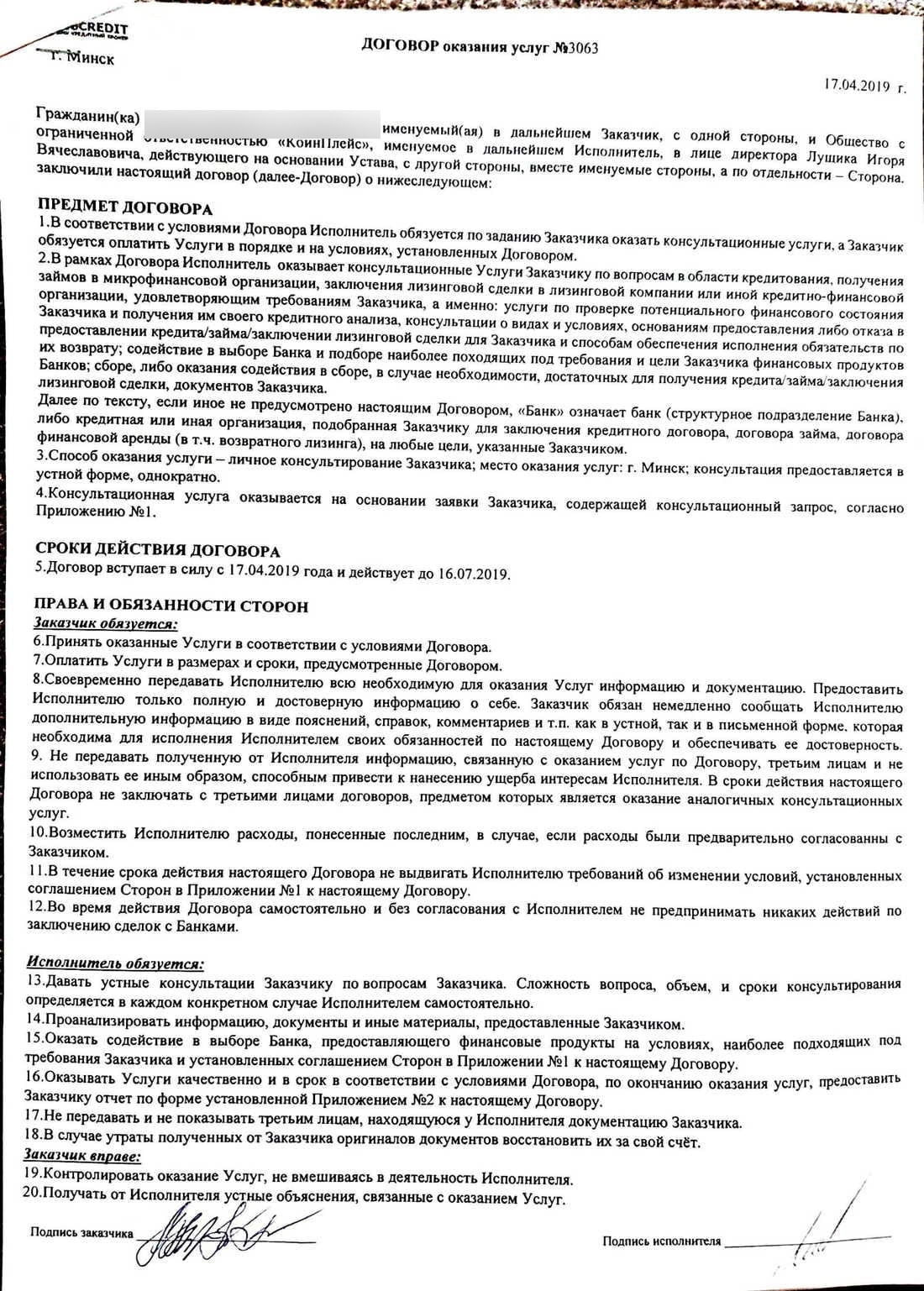

Дальше вкратце. Катерина и Дмитрий приехали в минский офис Procredit (это сейчас он появился в Солигорске, но тогда пришлось купить бензин). Денег не получили, зато не читая подписали бумаги и получили адрес банка «Москва-Минск» (сегодня он называется «Дабрабыт»).

В банке изучили их заявку на кредит и сказали, что отношения с компанией «КоинПлейс» банка не касаются, а с такими бумагами никаких наличных вам не дадим, нужны еще документы.

На следующий день Катерина вернулась в банк с дополнительными бумагами и получила кредит на иных условиях и на другую сумму.

Супруги посчитали, что обязательства перед компанией «КоинПлейс» по уплате 1000 рублей на этом этапе завершились. А в «КоинПлейс» посчитали, что только начались, и включили счетчик дней. Каждый день просрочки — 5% от суммы кредита.

Потеряв терпение, «КоинПлейс» подает иск в Московский суд Минска. Сумма иска состоит из:

- 1000 рублей — услуга;

- 2500 рублей — пеня;

- 300 рублей — штраф;

- 30,96 рубля — проценты за пользование чужими деньгами;

- 191,55 рубля — госпошлина.

В ответ Катерина и Дмитрий подают встречный иск о признании сделки недействительной, поскольку она совершена под влиянием обмана.

Почему документы подписали не глядя? Супруги отвечают: по наивности.

Суд

— 17 апреля к нам обратились за получением консультации, — выступает Анна, юрисконсульт компании «КоинПлейс». — Мы ее оказали и подобрали банк.

— В чем она заключалась? — уточняет судья.

— Проверили финансовое состояние, кредитный анализ клиента и проконсультировали по поводу получения кредита. Подобрали банк, который подходит под требования заказчика, — им оказался «Москва-Минск». В качестве подтверждения — SMS, полученное клиентами. На следующий день кредит был получен, следовательно, возникли обязательства по оплате.

Анна уточняет, что Катерина хотела 11 000 белорусских рублей (10 000 плюс 1000 за консультацию — ее сразу включают в сумму кредита, чтобы клиенту было чем расплатиться). На следующий день Катерина получала 20 000 с учетом кредита на рефинансирование.

— После этого мы вели переговоры с клиентом о необходимости оплаты, но он отказывался идти на контакт, поэтому мы не стали уменьшать суммы иска. Если бы клиент получил отказ в банке или не стал забирать деньги по своим причинам, то мы бы не требовали оплаты услуг.

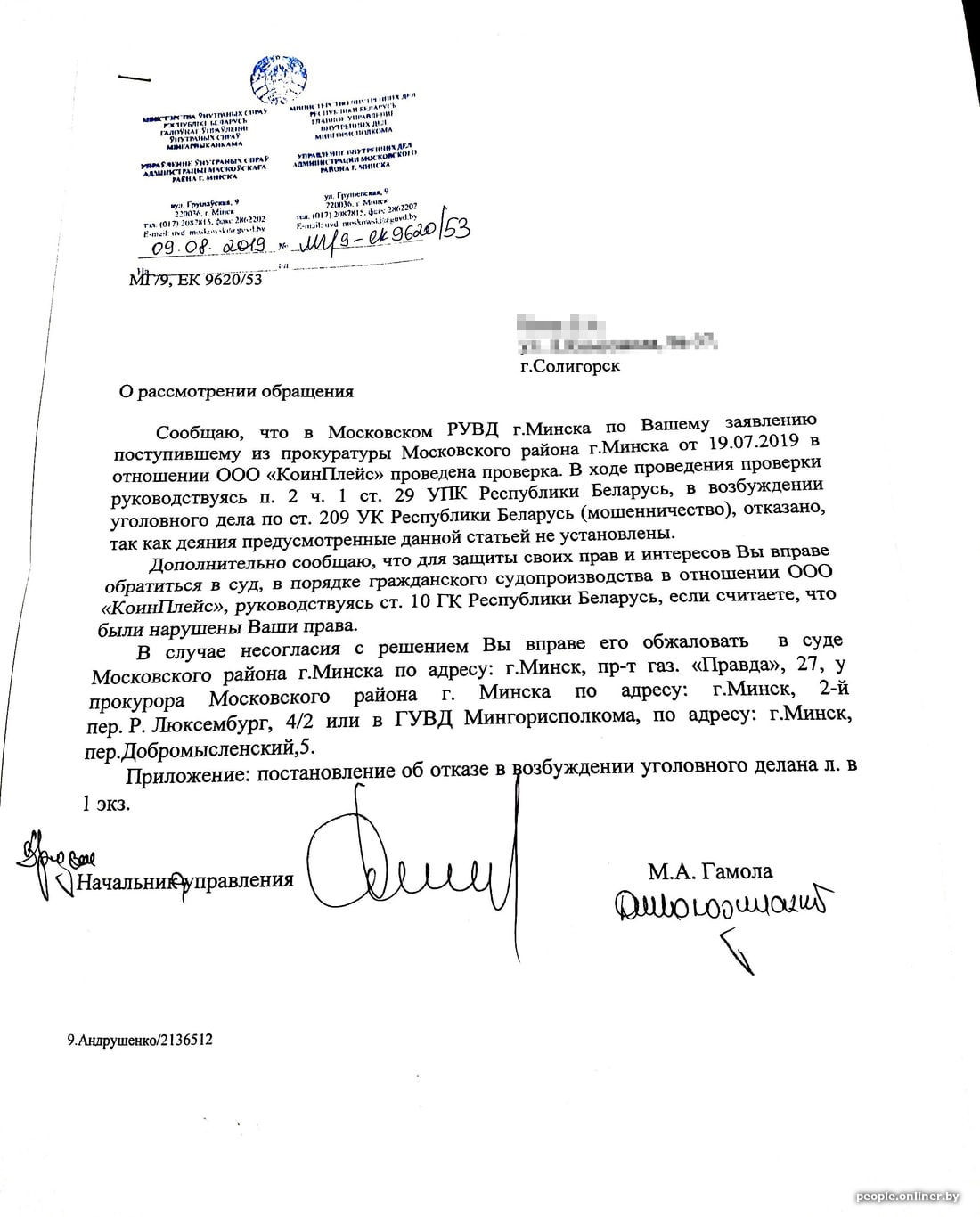

Также в ходе суда стало известно, что супруги обращались в милицию по поводу мошеннических действий со стороны «КоинПлейс», но им было отказано в возбуждении уголовного дела.

— Клиент находился под влиянием рекламы? Но на сайте компании напрямую указано, что мы являемся посредником между банком и клиентом.

— Там также написано, что вы являетесь кредитным брокером, который по определению ведет сделку от начала и до конца. Вы довели сделку до конца? — уточняет Дмитрий, который представлял интересы своей жены в суде.

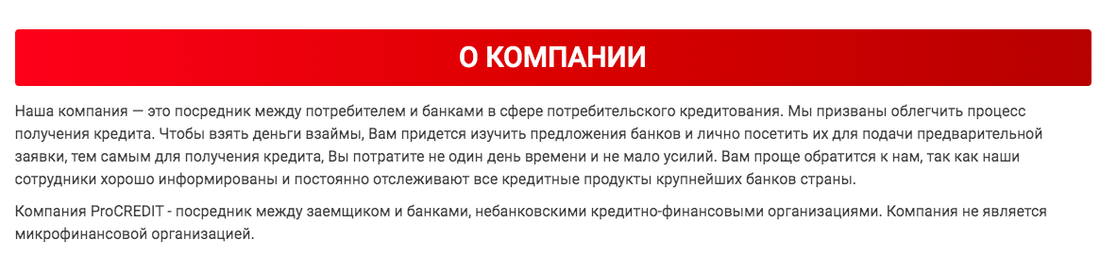

— Все зависит от того, с каким банком заключены прямые договоры о сотрудничестве. С банком «Москва-Минск» такого договора нет. Но на сайте написано, что мы посредники. Наша услуга — это консультация на основе кредитного анализа. На сайте есть пометка, что мы не выдаем денежные средства самостоятельно.

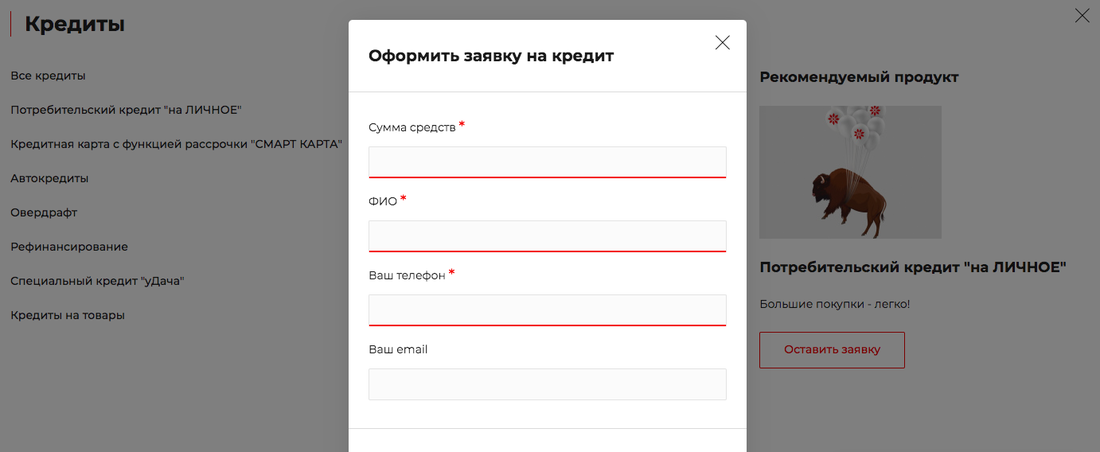

Дмитрий в своем выступлении уточняет, что из рекламы, которую они увидели, следовало: приезжайте и получите деньги в день обращения.

— Нам не нужна была консультация. Нам позвонили из кол-центра и убедили, что все с 95-процентной вероятностью решим в офисе. Поэтому мы и поехали.

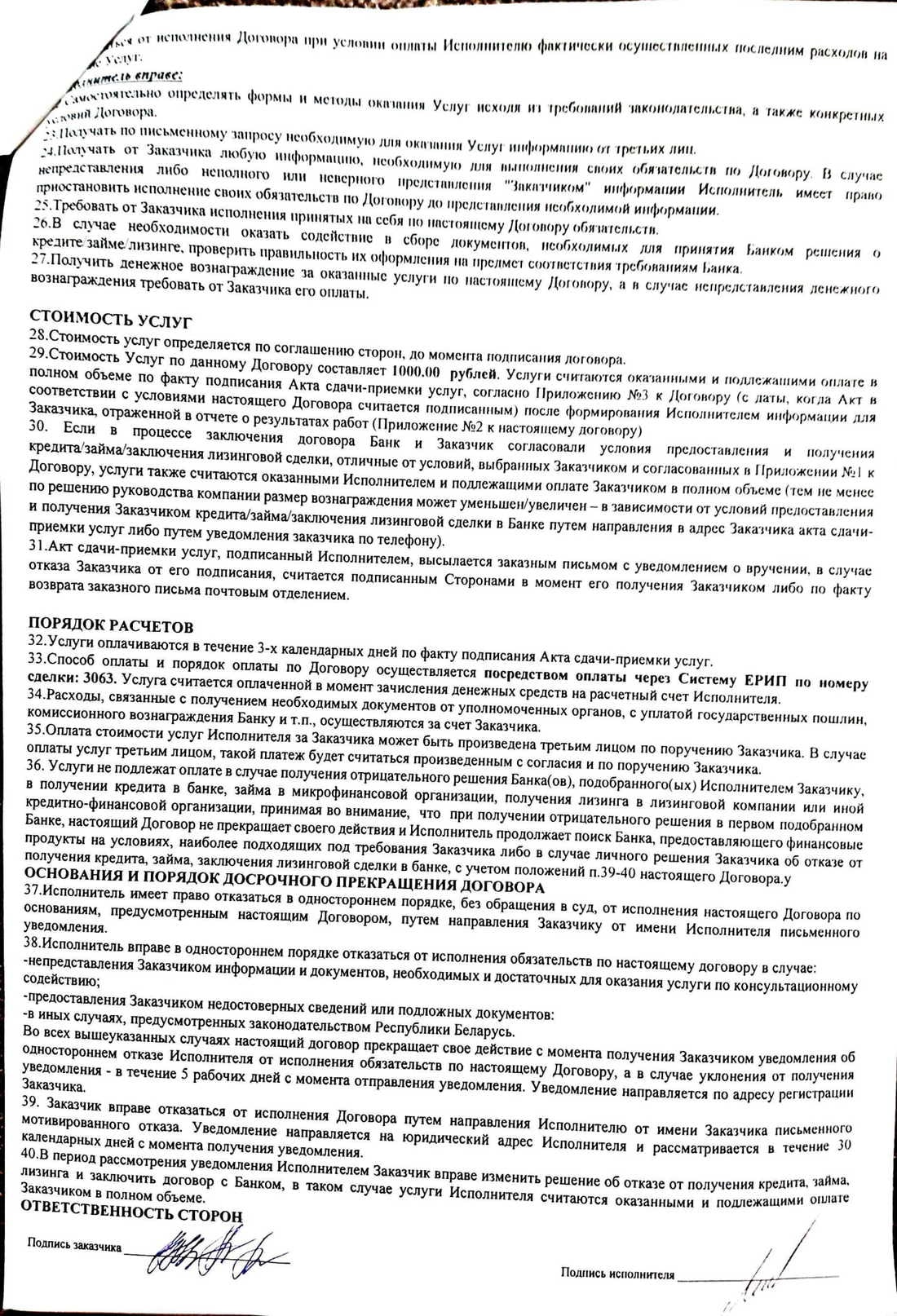

— Договор об оказании услуг вы читали? — уточняет судья.

— Нет. Мы были уверены, что деньги получим здесь же. Или хотя бы в банке, где нас встретит кто-то и обменяет деньги на пакет документов. Мы спешили.

— А если бы там была долговая расписка?

— Когда мы покупаем мобильный телефон, то…

— …Мы говорим об этой компании.

— …Я говорю об адекватности договора любой финансовой структуры в нормальной Республике Беларусь. Мы думали, что подписали кредитные договоры, но в банке ответили, что это их не касается. По подготовленному при участии «КоинПлейс» пакету мы не подошли. И раз нам десятки раз влили в уши, что если не получим деньги по их консультации, то ничего платить не будем, мы и забыли.

— В чем заключается обман и заблуждение?

— Их реклама построена так, что производит впечатление финансовой компании с деньгами. Нас обманули.

— Если вы не читали договор, то в чем обман?..

Анна по поводу обмана говорит следующее:

— Сделка была совершена под влиянием обмана? Мол, компания дает деньги и 100%… Но на сайте написано, что мы посредники и подбираем продукты. Фраза «Вы можете рассчитывать на получение денежных средств в день обращения» не может толковаться как гарантия получения денег. Вы «можете».

— «Ходить по банкам не имеет смысла, наша компания заключила официальные договоры со множеством банков, на основании которых наши специалисты направляют вашу анкету в банк для принятия решения о выдаче кредитов». Это как понимать? — спрашивает Дмитрий.

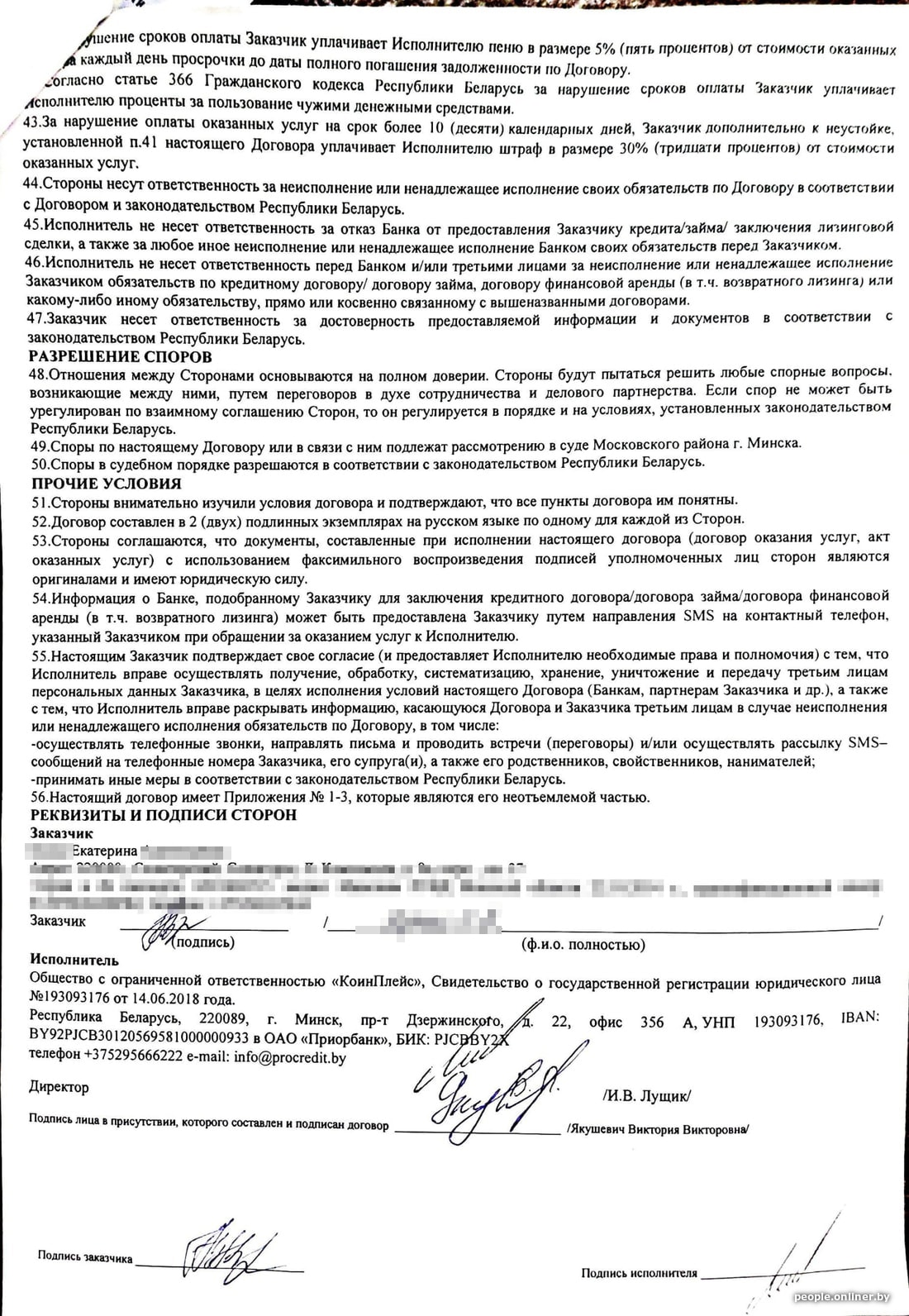

— Если вы почитаете сайт целиком, то там написано, что мы — посредник. Но есть и такая форма, о которой вы говорите, да. Написано, что самостоятельно деньги мы не выдаем, а отправляем в банк. Все это на главной странице.

— Ваша заявка не была одобрена в банке.

— Была, вы же получили кредит в том банке, куда мы вас отправили.

— Уточните, сделка была совершена под влиянием обмана или введения в заблуждение? — спрашивает судья.

Дмитрий говорит, что заблуждения.

— Оно заключалось в том, что мы ехали в финансовую организацию за наличными деньгами. А нам за 1000 рублей дали адрес банка. Нам не нужна была прокладка, которая зарабатывает деньги просто так. Вот скриншоты! Нас отправили в банк на общих основаниях.

Вызванный из банка «Дабрабыт» специалист подтвердила, что никаких заявок не было и приняла она Дмитрия и Катерину на общих основаниях.

— На тот момент клиент был некредитоспособен, хотя пришел с уверенностью, что его кто-то должен здесь принять по бумагам от «КоинПлейс». Они могли бы с большим успехом оставить заявку онлайн самостоятельно.

Но после уточняющих вопросов судьи становится понятно, что формального отказа не было — банк вместе с клиентом работал по одной заявке.

— Нашим договором предусмотрено, что банк может истребовать иные документы. Так что консультация исполнена и проведена, — шах и мат от юрисконсульта Анны.

Решение суда

— Взыскать с Катерины задолженность в размере 1000 рублей, пеню в размере 700 рублей, штраф в размере 300 рублей и за пользование деньгами 29,41, пошлину в размере 101,47 рубля — всего 2130,88 рубля. В удовлетворении встречного иска отказать. Решение может быть обжаловано в Минском городском суде в течение 15 дней.

Объясняя решение, судья уточнила:

— Суд исходил из того, что оснований о признании договора недействительным не имеется. Нет основания и для заблуждения. Как следует из пояснений, ответчик понял в офисе, что здесь оказываются консультационные услуги, а не деньги выдаются. Заблуждение относительно мотивов сделки не имеет существенного значения. Условия договора изложены четко и ясно.

Также судом установлено, что услуги истцом были оказаны. По этой заявке был заключен кредитный договор. Доводы о том, что был подобран иной кредитный продукт, а по первому было отказано, не могут быть основанием для отказа, поскольку самим договором предусмотрено, что, если в процессе заключения договора заказчик и банк согласовали условия получения кредита, отличные от условий консультации, — услуга считается выполненной и подлежащей оплате в полном объеме.

Поскольку договором были предусмотрены пеня, штраф и проценты, суммы тоже подлежат взысканию, но судом уменьшена пеня. Суд полагает, что предъявленная несоразмерна последствиям неисполнения договора.

Расходимся.

— Мы всегда готовы пойти на погашение основного долга без пени, но в данном случае человек не шел на контакт, — бросает напоследок Анна.

Дмитрий уверен в своей правоте и будет обжаловать решение.

Читайте также:

Библиотека Onliner: лучшие материалы и циклы статей

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by