Объясняем статистику. Белорусы второй год забирают вклады из банков, рубль начал падать — чем это грозит экономике?

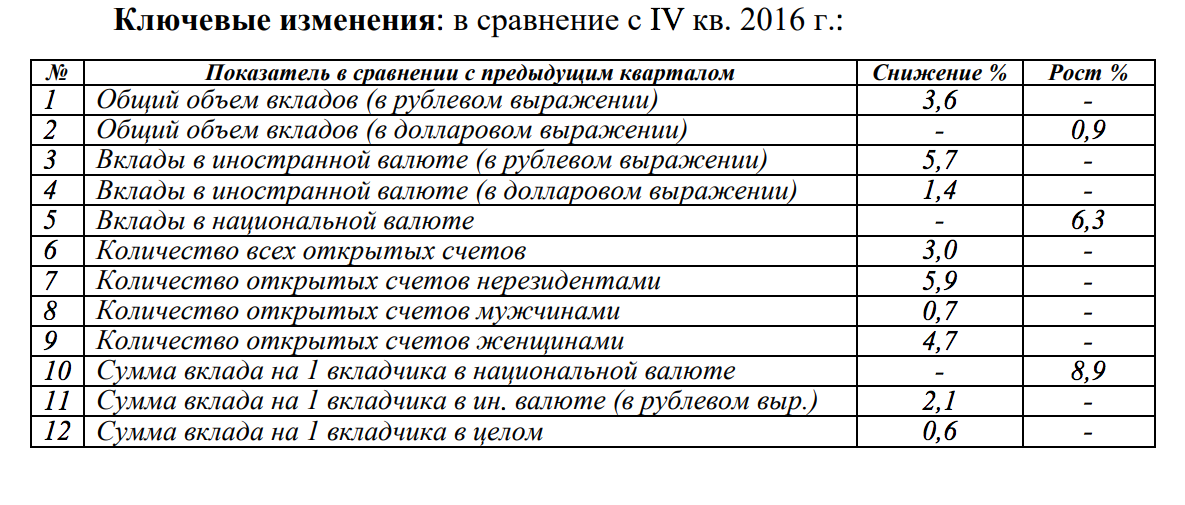

Национальный банк опубликовал обзор «Знай своего клиента», в котором принял участие 21 банк. По данным за первый квартал, объемы депозитов физических лиц снизились на 3,6%, а число вкладчиков — на 3%. Хотя снижение вкладов происходит вот уже второй год. Более того, с июня стала дорожать валютная корзина, а значит — падать белорусский рубль. Разбираемся, что происходит.

Итак, по данным регулятора, в первом квартале белорусы держали в банках 16,41 млрд рублей, или $8,42 млрд. Для сравнения, внешний государственный долг на 1 июня составил $13,9 млрд. В 80,6% случаев белорусы предпочитают хранить сбережения в иностранной валюте.

Но что значат все эти цифры и проценты? Об этом мы поговорили со старшим аналитиком «Альпари» Вадимом Иосубом.

«Скоро будет 2 года, как мы „проедаем“ заначки»

— Снижение на 3,6% — это рублевая оценка снижения всех вкладов: и валютных, и рублевых. Отдельно по рублевым и по валютным депозитам статистика разная. Вклады в национальной валюте выросли на 6,3%, а снизились вклады в иностранной валюте. Если считать в долларовом выражении, то на 1,3%, если в рублевом — то на 5,7%. Если учитывать, что рублевые вклады в общем объеме занимают около 20%, то падение объема вкладов в иностранной валюте все же перевешивает рост рублевых депозитов. И в сумме получается снижение. Если считать в иностранной валюте, то в первом квартале сумма вкладов уменьшилась на скромные 1,4%.

Ничего нового в этой статистике нет. Снижение валютных вкладов устойчиво наблюдается с осени 2015 года. Скоро будет 2 года, как объемы валютных депозитов у нас падают. Все это время идет «проедание» накоплений. Особенно на фоне того, что рост зарплат в реальном и валютном выражении начался только в середине первого квартала 2017 года. До этого проедание шло по инерции.

Кроме этого, Национальный банк создает условия, при которых коммерческие банки снижают ставки по валютным и рублевым вкладам. Тут у регулятора есть своя цель, чтобы вклады в валюте были менее привлекательны, чем вклады в рублях. Отток вкладов в иностранной валюте и рост рублевых депозитов — это ситуация, которая полностью устраивает Нацбанк и соответствует его целям.

— Два года мы проедаем заначки. Насколько эта ситуация страшна для экономики?

— Это вполне нормальная ситуация во время экономического спада. Мы наблюдаем естественную реакцию населения на падение доходов. Но эта ситуация не создает проблем для банковской системы. Банковская система уже некоторое время функционирует в режиме профицита ликвидности. Простым языком, это значит, что они привлекли денег больше, чем могут вложить в виде кредитов для платежеспособных заемщиков.

По сути, банки от населения собрали столько денег, что их некуда вложить и негде разместить. Избыток ликвидности банки размещают в Национальном банке. В такой ситуации сокращение вкладов населения не катастрофично и даже снимает часть проблемы, куда разместить избыточные деньги.

«Возврат доверия к рублю, даже в условиях снижающейся инфляции, будет происходить годами»

— Мы видим в статистике, что белорусы продолжают хранить сбережения в иностранной валюте. 80,6% валютных против 19,4% рублевых вкладов. Доверия к белорусскому рублю больше не стало?

— Оно восстанавливается потихоньку. Приблизительно на пару процентов в год. Низкое доверие к национальной валюте формировалось годами и вполне заслуженно. Возврат этого доверия, даже в условиях снижающейся инфляции, будет происходить годами.

Нельзя год провести без девальвации и резко всем начать хранить сбережения в рублях. Доверие теряется быстро, а восстанавливается ох как медленно. Поэтому снижение валютных депозитов в год даже на пару процентов — это будет удача. Быстрее этот процесс идти не будет, и административно его ускорить нельзя. Нужно какое-то продолжительное время без потрясений, и тогда уже цены квадратного метра, автомобилей, аренды квартир и офисов будут считать в белорусских рублях.

— Национальный банк говорил, что деноминация повлияла на доверие к белорусскому рублю.

— Да, но достаточно косвенно, ведь это простая техническая процедура. Однако эффект есть. Сейчас практически повсеместно слышишь оценку зарплаты в рублях. Еще год назад или чуть более все традиционно называли свои зарплаты в валютном эквиваленте. Тяжело было оперировать миллионами и десятками миллионов. Сотнями и тысячами рублей оперировать психологически проще, не нужно их специально переводить в доллары.

— Нужно еще перестать зарплату в $500 декларировать...

— Кстати, если в конце прошлого года звучала цифра $500, то в начале этого года уже слышна цифра 1000 рублей. Так что тут произошли определенные подвижки.

— Если смотреть на статистику Нацбанка в целом, она позитивная или негативная?

— Она нейтральная. Происходят абсолютно естественные процессы. К устойчивому снижению валютных депозитов все давно привыкли, вряд ли статистика резко изменится. Сейчас вопрос пока с динамикой рублевых вкладов. В данный момент она такова: рублевые вклады номинально растут, но если посмотреть на динамику вкладов без учета процентов, то объемы снижаются.

Но опять-таки сейчас ситуация такова, что и это не сильно страшно. Так как после введения налога на краткосрочные депозиты банковская система стала более устойчивой. Хоть все и возмущались этой нормой. Раньше была какая ситуация? Чуть курс изменился — народ массово снимает вклады, ставки чуть припали — люди снова забирают вклады. После введения системы отзывных и безотзывных вкладов люди стали более мотивированы на долгосрочные вложения. И поэтому нет мгновенной реакции рынка, набега на банки.

— На ваш взгляд, в нынешнем году будет еще снижаться ставка рефинансирования? Как-то Нацбанк бодро взялся за нее. Шесть раз с начала года снизили.

— Очень сложно сказать. Очевидно, что если снижение и будет, то однократное. Это будет зависеть и от динамики вкладов, и от динамики на валютном рынке. С начала июня у нас валютная корзина начала достаточно серьезно расти, то есть белорусский рубль стал дешеветь. И это повод задуматься над тем, чтобы снизить темп падения ставки рефинансирования.

Также все будет зависеть от того, как власти станут реализовывать цель роста зарплаты до 1000 рублей. Потому что это тоже создает риски и для повышения инфляции и роста иностранных валют. Если зарплаты начнут расти быстрее производительности труда, то тогда будет расти инфляция, а это большая преграда для снижения ставки рефинансирования.

«Единственное, что сейчас вызывает тревогу, — это ретивость в выполнении плана „всем по 1000 рублей“»

— С другой стороны, несколько дней назад появилась статистика по кредитам. У нас идет бум кредитования, люди стали охотнее идти в банки. Чем это может угрожать экономике?

— Здесь два основных фактора. Первый — снижение ставок по кредитам вслед за падением ставки рефинансирования. К слову, за год ставки по кредитам для физлиц снизились почти вдвое. Второй фактор, как ни странно, это рост доходов населения. Начиная с февраля у нас растут средние зарплаты в рублях. При этом они растут в реальном выражении с учетом инфляции и даже в валютном выражении из-за падения того же курса доллара и евро. А вот этот рост платежеспособности населения позволяет банкам активнее кредитовать население.

Рост зарплат — одна из причин роста стоимости валютной корзины и падения белорусского рубля. Это означает, что зарплаты растут быстрее производительности труда. Вторая причина — это рост кредитования. Полученные потребительские кредиты тратятся не только на белорусские товары, но и на импортные. Что автоматически приводит к росту спроса на иностранную валюту.

— К чему это все может привести? Всегда пугает, когда падает рубль и растет спрос на импорт. Кажется, что мы уже это когда-то проходили...

— Нет-нет. Ситуация сейчас другая. Благодаря плавающему курсу валют. В прежние времена, когда курс был фиксированный, резко рос спрос на импорт и, как результат, возникал дефицит валюты. Сейчас возникает естественная обратная связь: спрос на импорт растет, растет спрос на валюту, валюта дорожает, дорожает импорт — спрос падает. Получается рыночное регулирование спроса и предложения.

Валютная корзина с начала года колебалась на 2%. И это не критичный процент. Колебания евро и доллара в течение года могут составлять и вовсе до 10%. Это нормальное явление. Колеблющийся курс — это абсолютно нормальная ситуация для экономики. И это не повод для опасений. Вы сами видите, что люди уже не так реагируют на новости про подорожавший доллар. Никто в очередях в обменник не стоит.

Единственное, что сейчас вызывает тревогу, — это ретивость в выполнении плана «всем по 1000 рублей». Если предприятия не начинают работать лучше, не выпускают больше продукции, не получают больше прибыли, а при этом люди начинают получать бóльшие зарплаты, выходит, что денег в кармане населения стало больше, а белорусской продукции — нет. А это автоматически приведет к росту стоимости наших товаров — к инфляции. Часть денег уйдет на спрос на импорт. На практике это значит и рост цен, и рост курса иностранных валют. И этот момент вызывает опасения.

Копилки на «Барахолке» Onliner.by

Читайте также: