«Столбовые» кредиты: как на смену «быстрым деньгам» под 2% в день пришли частные объявления

Почти три года назад мы написали материал о потребительских займах. Тогда вагоны метро пестрели рекламными объявлениями о «деньгах до зарплаты». А руководители микрофинансовых организаций волновались по поводу проекта анонсированного указа. Летом 2014-го указ №325 был подписан и с 1 января следующего года вступил в силу. Многочисленные компании исчезли. Но не исчезла потребность населения в деньгах до зарплаты. Наступило время «столбовых» кредитов.

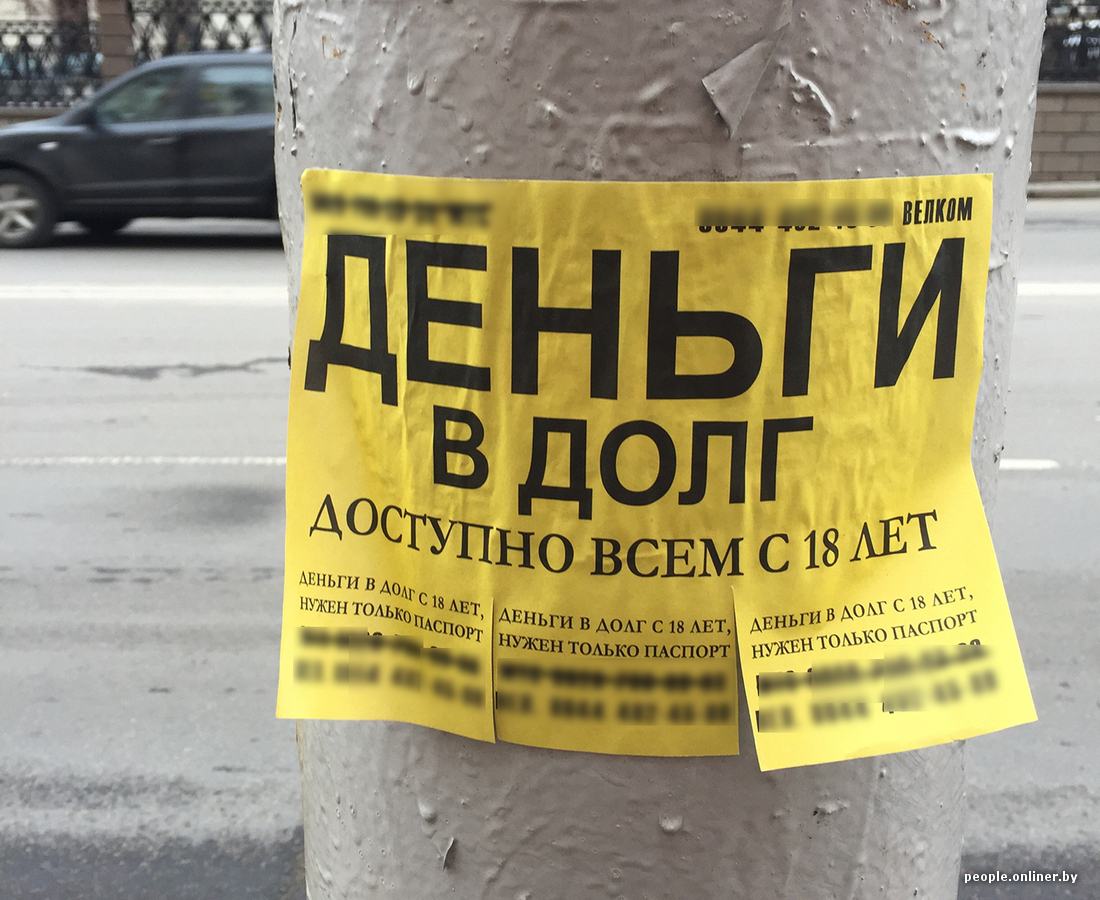

Объявление на столбе висит прямо напротив входа в Нацбанк. Звоню.

— Здравствуйте, я по объявлению о деньгах. Мне нужно 200—300 рублей на несколько недель.

— Город у вас какой?

— Минск.

— Мы работаем через рассрочку мобильных телефонов. Знаете, как это происходит?

— Нет, не брал еще.

— В салоне Velcom или МТС приобретаете в рассрочку мобильный телефон. Я называю модель телефона, оплачиваю первоначальный взнос и выкупаю у вас телефон за наличные деньги. Рассрочку вы в дальнейшем будете погашать самостоятельно. Есть вариант на 250 рублей. Рассрочка 11 месяцев по 52 рубля. Переплата двойная. Все займет 10 минут. Сумма фиксированная, поэтому платить все быстро за месяц смысла нет.

— А короче срок можно? Мне не нужны деньги на год — нужны на месяц…

— К сожалению, все частные займы работают таким образом.

И вот так работает большинство «кредиторов». Набираем в поисковике «деньги в долг», звоним по трем случайным номерам телефонов с первой страницы. Кто-то резко, кто-то сочувственно отказывается общаться с журналистом.

— Никто вам ничего об этом бизнесе не расскажет. Все работают одинаково.

— А чем обладатели сайтов отличаются от тех, кто вешает объявления на столбах?

— Ничем, может, у них денег на сайт не хватило.

Проверяем. И сразу натыкаемся на новую схему.

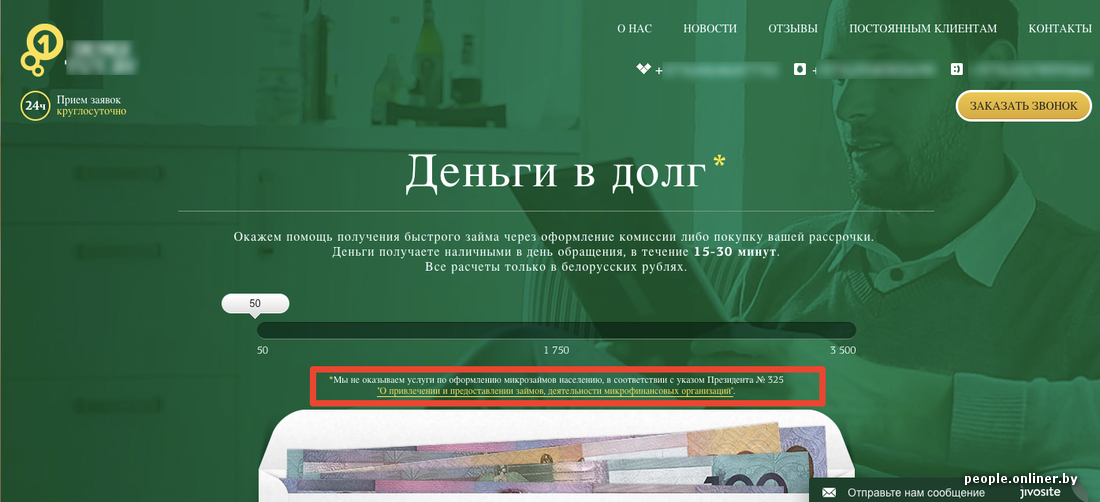

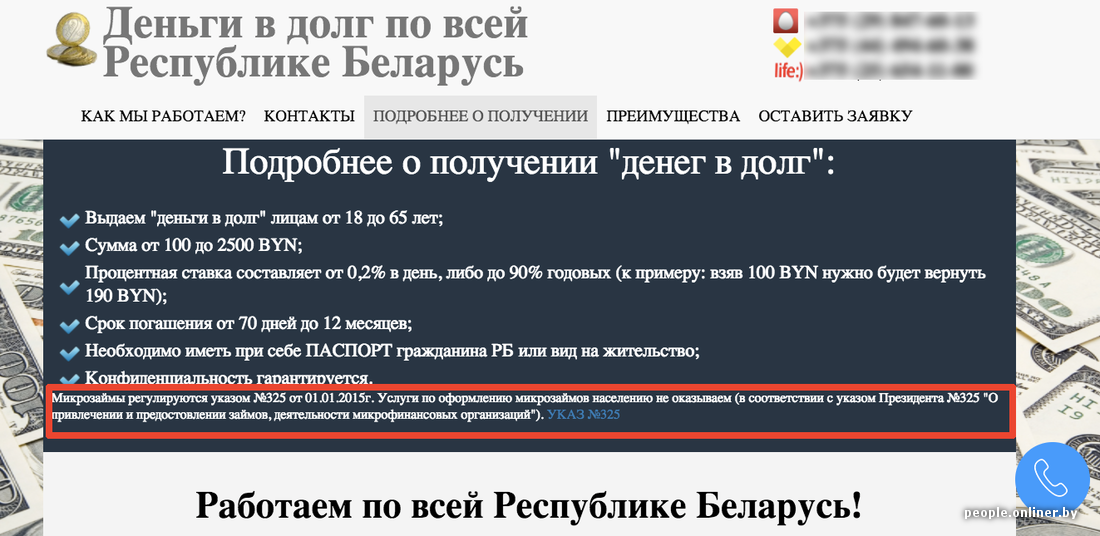

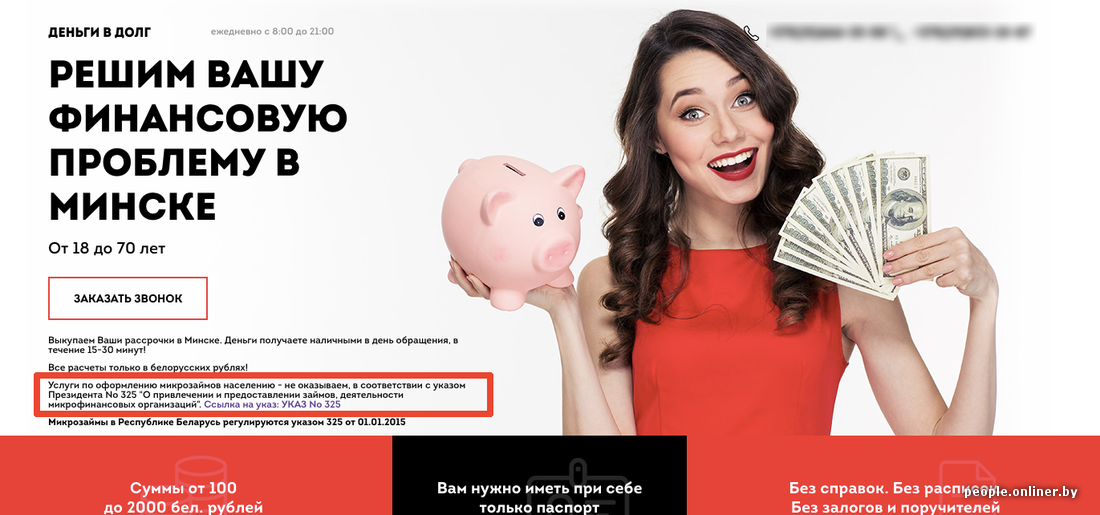

Быстрый анализ сайтов по тому же запросу «деньги в долг» выявляет пару особенностей: часть «кредиторов» работают как ломбарды, другие уточняют, что «услуги по оформлению микрозаймов населению не оказываем — в соответствии с указом президента №325 „О привлечении и предоставлении займов, деятельности микрофинансовых организаций“».

— Добрый день. Нужно около 300 рублей на пару недель.

— Сколько вам лет? Сразу говорите: текущие кредиты есть? История есть какая?

— 33. Ничего нет.

— А работаете официально?

— Только что устроился, обещали официально.

— Ну, тогда кредит у вас взять не получится. Можно попробовать в форме лизинга. Я сейчас дам номер, скажите, что от Ирины. Условия хорошие. Справка не нужна. Будет 0,5% в день. На срок от двух до четырех месяцев. Сразу говорю: это новая форма, не рассрочка с телефонами. У вас будет договор, не то что там: компания крупная. Но сначала позвоните, может, проверка понадобится какая.

Вот что выяснилось, когда мы поговорили. Итак, предположим, у вас есть ноутбук. Продаете его компании, например, за 200 рублей, а она возвращает вам устройство по договору лизинга. То есть вы забираете ноутбук (уже не свой) домой и в течение двух месяцев (минимальный срок) двумя платежами выплачиваете 283 рубля. По грубым подсчетам получается 250% годовых — больше, чем 0,5% в день. При этом де-юре ноутбук в течение года (минимальный срок договора финансового лизинга) остается в собственности компании. Все по закону. Компания даже может быть в реестре Нацбанка.

Вывод: спрос на деньги есть, а компании, предприниматели и просто граждане вынуждены устраивать танцы с бубном на грани закона. Что же в этом указе такого строгого, что микрофинансовые организации, массово продвигавшие свои услуги несколько лет назад, исчезли для широкого предложения?

325-й указ вступил в силу 1 января 2015 года «в целях исключения недобросовестной деятельности юридических лиц в сфере привлечения средств граждан и предоставления им займов, пресечения злоупотреблений в данной сфере, совершенствования порядка осуществления деятельности по регулярному привлечению и предоставлению займов, формирования условий для дальнейшего развития предпринимательства и деловой инициативы путем внедрения дополнительных инструментов финансирования, а также защиты прав потребителей услуг, оказываемых микрофинансовыми организациями».

— Документ готовился не один год, — рассказывает Елена Коледа, в настоящее время председатель правления потребительского кооператива «Столичный клуб». Три года назад она выступала от имени потребительского кооператива «Столичный клуб взаимопомощи». Теперь тот кооператив доживает в попытках вернуть последние долги в связи с невозможностью продолжения своей уставной деятельности. После принятия указа правление решило вернуть деньги вкладчикам и перерегистрироваться в соответствии с новыми требованиями законодательства.

— На этапе проекта было много согласований и обсуждений. В конце концов получили не совсем тот документ, над которым так усиленно работали. С моей точки зрения, принятый документ принес больше вреда, чем пользы. Люди потеряли возможность делать небольшие заимствования денежных средств. Их финансовая потребность никуда не исчезла, а фактическое предложение ушло в тень. Сегодня поддержка деловых инициатив под проценты, предлагаемые действующими МФО, представляется очень сомнительной. А защита прав потребителей, которые вынуждены обращаться к неофициальным «раздатчикам займов», как отсутствовала тогда, так и сейчас не работает.

Елена признает, что проценты МФО (а они раньше доходили до 2 пунктов в день) совсем не низкие.

— Но в то же время принятый указ тоже не ограничил процентную политику — на нее повлияло ухудшение материального положения граждан. Услуга по предоставлению небольших займов была и остается востребованной. У клиентов с плохой кредитной историей и утерянным кредитом доверия перед друзьями и родственниками не было и нет другой альтернативы, кроме как воспользоваться услугой МФО. Сюда можно отнести не только проблемную категорию граждан, но и тех же предпринимателей, которым денежные средства нужны на короткий срок для проведения конкретной сделки. У людей просто была уверенность, что при форс-мажорных обстоятельствах не придется ни у кого ничего просить, объяснять, ждать принятия кем-то решения, а просто прийти в МФО, воспользоваться займом и потом без аврала и нервотрепки все решить и быстро вернуть заем. При коротких сроках сумма процентов не ложилась на заемщика неподъемным бременем. Сегодня эти же люди идут куда? В эти телефонные рассрочки. Раньше МФО платили налоги. Только за 2014 год у нашего кооператива было около 1,5 млрд налога на прибыль. Сегодня мы не платим налога вообще: не с чего. Кто выиграл? Граждане? Предприниматели? Государство?

Согласно указу №325, выдавать (и привлекать) микрозаймы могут только те организации, которые состоят в реестре Нацбанка. Чтобы организацию включили в него, нужен пакет документов плюс предъявляются некоторые требования к профессиональной квалификации руководителей.

— В настоящее время в республике могут работать три вида МФО: ломбарды (с условием залога движимого имущества), потребительские кооперативы и фонды. Последние два очень похожи. Указ очертил категорию тех граждан, кто может пользоваться услугами фонда и кооператива: это ремесленники, владельцы личного подсобного хозяйства, учредители коммерческих организаций и владельцы акций.

В реестре сейчас четыре кооператива. Пока ни один из них не имеет возможности для привлечения денег пайщиков. Хотя международная трактовка кредитного союза — а именно так во всем мире называются наши кооперативы — это «люди помогают людям».

Процентная политика в кооперативе сегодня формируется исходя из потребностей пайщиков. Короткие микрозаймы на срок до месяца предоставляются под 0,5% в день (180% годовых), микрозаймы для сельхозпроизводителей — от 0,12% в день (45% годовых), для развития бизнеса и долгосрочных деловых инициатив — от 0,07% (25% годовых).

Елена Коледа соглашается с тем, что система нуждалась в регулировании и контроле. Но ей едва ли требовалась столь радикальная зачистка.

— Была выстроена система кредитной кооперации: создано порядка 25 кооперативов для граждан и 2 кооператива для малого и среднего бизнеса, кооператив второго уровня для перераспределения ликвидности по системе, зарегистрирована ассоциация, создан учебный центр. Все работало и, главное, приносило пользу людям и государству. Нужны были регулирование и контроль. Контроль — прежде всего над процентными ставками, который в первую очередь отсеял бы «хапунов» и защитил население, имеющее пробелы в финансовой грамотности.

Участники рынка говорят, что Нацбанк готовит поправки в указ, чтобы расширить клиентскую базу кооперативов. Но наступать на грабли никто не хочет, поэтому ждать полной либерализации и отката не стоит. Пепелище из новостей о кредиторах, заставивших копать яму, суде над менеджерами «Спектр-Капитала» и заманчивых «Якутских бриллиантах» еще дымится.

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by