«Взяли в банке 14 тысяч, отдавать придется все 17, но выхода нет». Белорусы рассказывают про свои долги

Наверное, в нашей стране нет ни одного работающего человека, который бы хоть раз в жизни не покупал что-то в рассрочку или не оформлял кредит. Насколько это выгодно материально, удобно ли психологически и можно ли прожить в Беларуси без долгов? Как простые белорусы берут взаймы и отдают долги, читайте в нашем совместном с компанией Lacerta проекте «Мой бюджет».

Дмитрий: «Удобно, что не нужно вынимать из кошелька всю сумму сразу»

Дмитрию 25 лет, вместе с женой и двумя детьми 5 и 2 лет он живет в Молодечно. Поскольку супруга сейчас находится в отпуске по уходу за ребенком, Дима работает на двух работах. Рассрочки и кредиты — это постоянные спутники семьи.

— Пользуемся стандартными магазинными рассрочками. Так берем телефоны, мебель, бытовую технику, — говорит он. — Последняя рассрочка — это телефон Xiaomi Redmi Note 6 для жены. Ежемесячный платеж составляет 50 рублей, выплатить всю сумму нужно за год.

До приобретения телефона семья покупала в рассрочку кухонный комбайн в магазине «5 элемент». Ставка была 0,0001%, а погасить сумму нужно было за год.

— Мебель мы берем в рассрочку в «Ами-Мебель». Там первоначальный взнос — 10%, а дальше гасишь долг равными долями, — рассказывает Дима. — Последнее, что мы там брали, — двустворчатый шкаф для детской за 210 рублей.

С кредитами у Дмитрия не получается. Он несколько раз пытался оформлять их (один — на покупку квартиры, другой — на потребительские нужды), но везде отказывали.

— Может быть, потому, что я в армии не служил. Как только узнавали, что у меня нет на руках военного билета, пугались и отказывались, — пожимает плечами молодой отец и добавляет, что, возможно, это и к лучшему.

— Рассрочка удобна тем, что не нужно из кошелька вынимать сразу всю сумму. Можно погашать ее в течение нескольких месяцев или даже лет. С нашими зарплатами и нашими бюджетами такой вариант выгоден. Когда у тебя двое маленьких детей и жена в декрете, заплатить крупную сумму как-то и жалко, — считает он.

В семье у Дмитрия есть правило, чтобы не остаться без денег и не попасть в финансовую яму: сумма рассрочек не должна выходить за размер второй зарплаты папы на полставки — это 140—150 рублей.

— В таком случае рассрочка не сильно бьет по нашему бюджету. По чуть-чуть выплачиваешь спокойненько, ничего не боясь. Конечно, порой бывают нюансы: когда дети заболели или порвали куртку и нужна новая, тогда за рамки уже выходим. Но тут нам то родители помогут, то сестра, так что как-то выкручиваемся, — объясняет он.

Дима говорит, что отказываться от рассрочек пока не собирается. Перестанет пользоваться ими только в том случае, если проценты значительно вырастут.

— Если будет больше 5%, тогда покупки в рассрочку я бы не делал. Мне нравится именно то, что они беспроцентные, — заключает молодечненец.

Юлия: «В бизнесе меня очень выручает именно карта рассрочки»

Мама троих детей 37-летняя Юлия живет в Браславе. Она предпринимательница, владеет кафе и в своем бизнесе регулярно пользуется картой рассрочки «Халва» от «МТБанка».

— Она меня реально выручала зимой, когда не за что было купить продукты, так как туристов не было, а скидок на выплату ФСЗН и налоги государство не дает, — говорит многодетная мама. — Тогда эта карта реально помогла моему микробизнесу вне сезона. Потому что бывали времена, когда я продавала золотые серьги, чтобы заплатить по счетам. Здорово, что можно воспользоваться этим инструментом, а не брать у кого-то в долг.

Сумма, которую можно потратить по «Халве», зависит от доходов. Для Юли, к примеру, лимит составляет 3700 рублей. Срок, на который можно делать покупки по этой карте, в основном 3—6 месяцев, диапазон товаров довольно широкий.

— Можно даже бензин оплачивать, — рассказывает браславчанка. — Если платишь вовремя, все хорошо, за твою рассрочку еще и предприятия что-то платят, поэтому по карте иногда выходит даже чуть дороже. Правда, есть один момент: стоит только просрочить платежи, проценты атомные. Один раз заболела, так поплатилась.

Кстати, Юлия права. За просрочку по «Халве» можно заплатить до 80% годовых.

— Но все равно буду пользоваться, пока не заблокируют, — грустно шутит предпринимательница. — Я бы взяла кредит на оборудование для мини-пекарни, но коммерческие кредиты для малого бизнеса сейчас с такими процентами, что только на них и будешь работать.

Александр: «Без кредита накопить на жилье, снимая квартиру, можно только годам к 50—60»

Александру 32, он женат уже три года, детей нет. Два года назад он решил продать квартиру в Могилеве и перебраться в Минск.

— Но после продажи «двушки» в Могилеве денег не хватало даже на однокомнатную квартиру в столице. На руках у нас было $30 тыс., $8 тыс. мы скопили, а до полной суммы нужно было доложить еще $7 тыс., — рассказывает он.

Дальше ребятам нужны были деньги на ремонт. Их решили одолжить у знакомых и родителей.

— У хороших друзей взяли $1,5 тыс. на год, а у тестя — $3,5 тыс. Ему собирались отдать в течение двух лет. Зарплаты у нас с женой неплохие (нет, мы не программисты), поэтому прикинули, что напряжемся и расплатимся. Тем более что родные и друзья дали взаймы без всяких процентов, — объясняет мужчина. — Но тут через полгода тестю срочно понадобилась эта сумма. Мы понимали, что дело экстренное, поэтому в декабре прошлого года снова пошли в банк. Взяли кредит в «Банке БелВЭБ» — 8 тыс. рублей на два года. Там в тот момент давали кредит под 15% годовых, ставка фиксированная, что, с одной стороны, даже неплохо.

В итоге сейчас по двум кредитам семья платит чуть меньше 900 рублей в месяц. Через год закончится кредит на квартиру, через полтора — на ремонт.

— Мы посчитали, что жить на съемной квартире и копить выходило бы дороже, чем платить проценты по кредиту. Смотрите сами: проценты по кредиту на жилье составили 80—90 рублей, а аренда на тот момент у нас была 350, — рассуждает Саша. — Да, пришлось брать кредит еще и на ремонт, но даже с учетом этих 422 рублей сумма выходит не намного больше, чем аренда и ежемесячные отчисления в заначку.

По словам Александра, кредиты на покупку квартиры или машины, когда в ней есть острая необходимость, — это чуть ли не единственный вариант, когда стоит брать у банка взаймы под проценты.

— Без кредита накопить на жилье, снимая квартиру, можно только годам к 50—60, отдав львиную долю своего бюджета на аренду, поэтому выгоднее идти в банк, — разводит руками он.

Что касается более мелких покупок, таких как бытовая техника, компьютер или телефон, то Александр считает, что кредиты в таких случаях — вещь невыгодная.

— Года три-четыре назад я видел потребительские кредиты даже под 60—70% годовых, сейчас предлагают под 30—35%. Но это тоже очень много, — рассуждает парень.

При этом он активно пользуется рассрочками. Только поженившись, они с женой взяли в рассрочку холодильник и стиральную машину «Атлант».

— Мой тесть всегда говорил, что если что-то можно взять в рассрочку и не переплачивать, то это нужно делать, — говорит Саша. — Холодильник мы взяли в рассрочку на год под 0,01%, стиральную машину, по-моему, под такой же процент на полгода. Когда брали стиралку, нужно было внести 120 рублей залога, а холодильник можно было оформить без первоначального взноса. За нее мы платили по 76 рублей в месяц, а за холодильник — где-то 42 рубля.

Сейчас из рассрочек у меня только телефон Хiaomi Redmi Note 7. Рассрочка на 18 месяцев, без процентов, нужно платить по 33 рубля в месяц. Для меня это удобно и не сильно напряжно в финансовом плане, потому что есть кредиты и долг друзьям, нужной суммы пока нет.

Овердрафтом Саша также как-то пользовался, но этот опыт ему не понравился.

— Овердрафт, по сути, — это тот же потребительский кредит, но плюсы в том, что не нужна справка о доходах, оформление, есть грейс-период, в течение которого не начисляют проценты и платишь ты только за фактически использованную сумму, — говорит мужчина. — Но выбраться из овердрафта очень сложно. Во-первых, его нельзя взять на год или больше, так как он гасится зарплатой. Во-вторых, только ты погасил овердрафт, зарплаты снова не хватает, и снова ты в него влезаешь. Мне понадобился где-то год, чтобы вылезти из овердрафта и закрыть его. Больше зарекся оформлять карту с таким «бонусом».

— Можно ли прожить в Беларуси без долгов? Я думаю, что нет. Особенно если у тебя нет своего жилья, — заключает Александр.

Наталья: «Сколько себя помню, пользовалась рассрочками»

Наталье 33, она медик в одном из частных медцентров. Живет в Минске и пользуется рассрочками постоянно.

— Тысячу процентов удобно, но это касается не мелких покупок, а только телефонов. Сколько я себя помню, столько я брала телефоны в рассрочку, поскольку там нет процентов. Был период, когда я за четыре года поменяла пять телефонов, которые взяла в рассрочку, — объясняет она. — Их можно было вернуть за малейший дефект по гарантии, тебе возвращали деньги, и можно было снова оформить рассрочку, но уже на другую модель. Сейчас такой лазейки нет, телефоны чинят и отдают, вернуть деньги можно только в том случае, если заводской дефект не подлежит ремонту.

На данный момент у Натальи рассрочка на телефон Samsung Galaxy A9 за 999 рублей. В течение года каждый месяц ей нужно платить по 91 рублю.

— Рассрочку я оформляла в салоне МТС. Изначально он стоил 1500 рублей, но, поскольку мой тариф подпадал под условия акции, он обошелся в такую цену. Для меня это вообще не критично, — говорит минчанка. — Как правило, свои рассрочки на телефоны стараюсь гасить досрочно, максимум за полгода, не затягиваю надолго. Но даже в этом случае платежи по рассрочке не ударяют по карману.

Первый серьезный кредит в жизни Наталья взяла в сентябре прошлого года, когда им с мужем понадобилось купить машину.

— Мы загорелись купить новую, потому что старая уже требовала слишком много денег на ремонт. Правда, нужную сумму не скопили, — объясняет она.

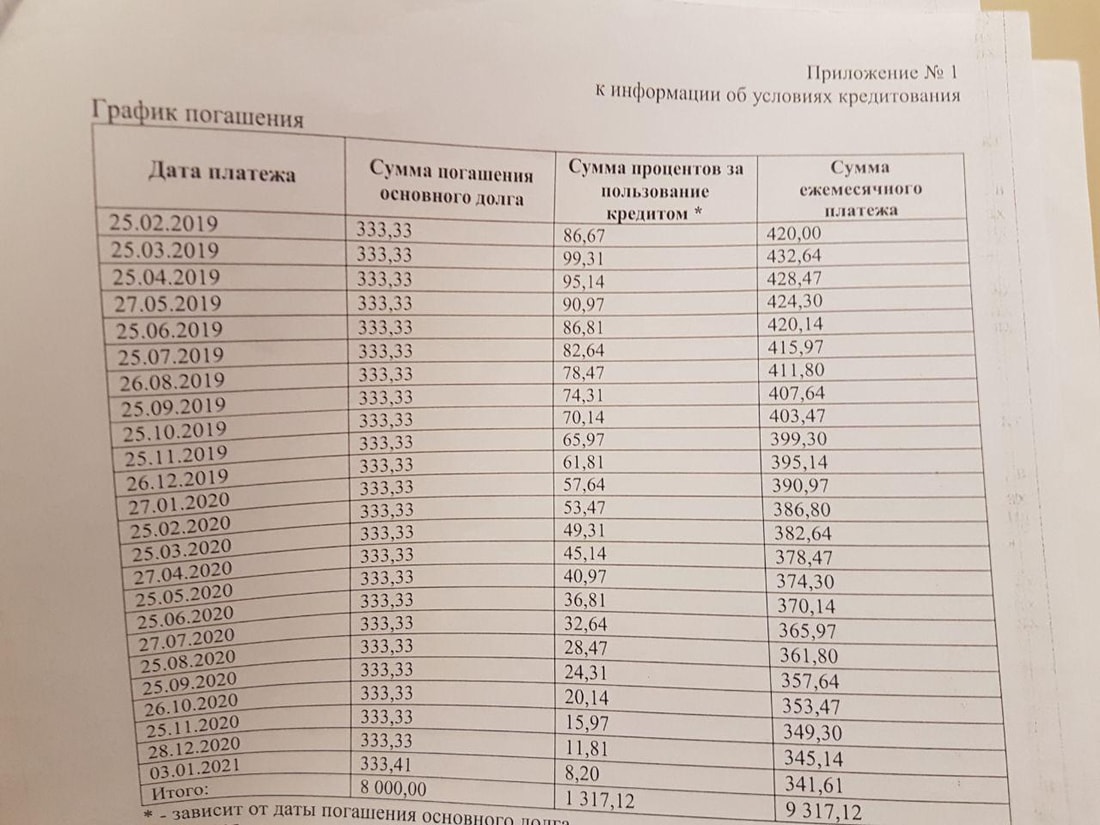

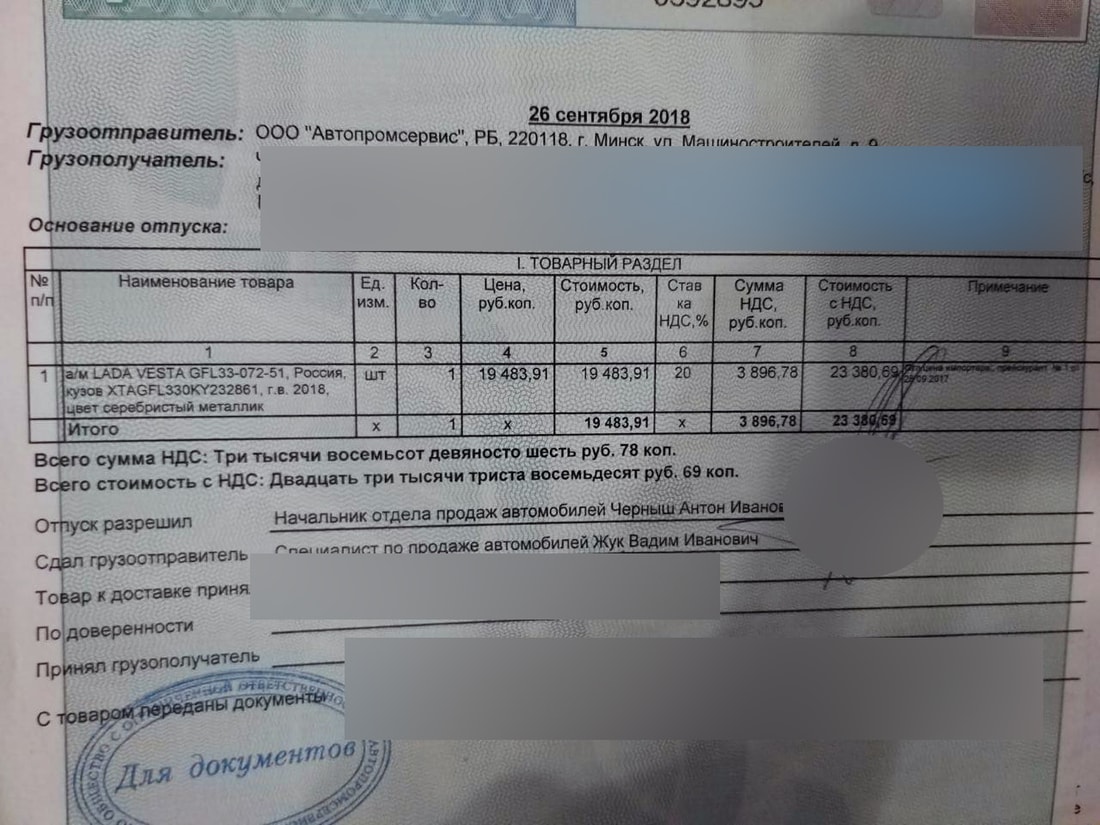

Пара приобрела новую Lada Vesta за 23 тыс. рублей. Недостающие 7,3 тыс. они взяли в «Белгазпромбанке» под 16,1% годовых. Срок возврата — 10 лет.

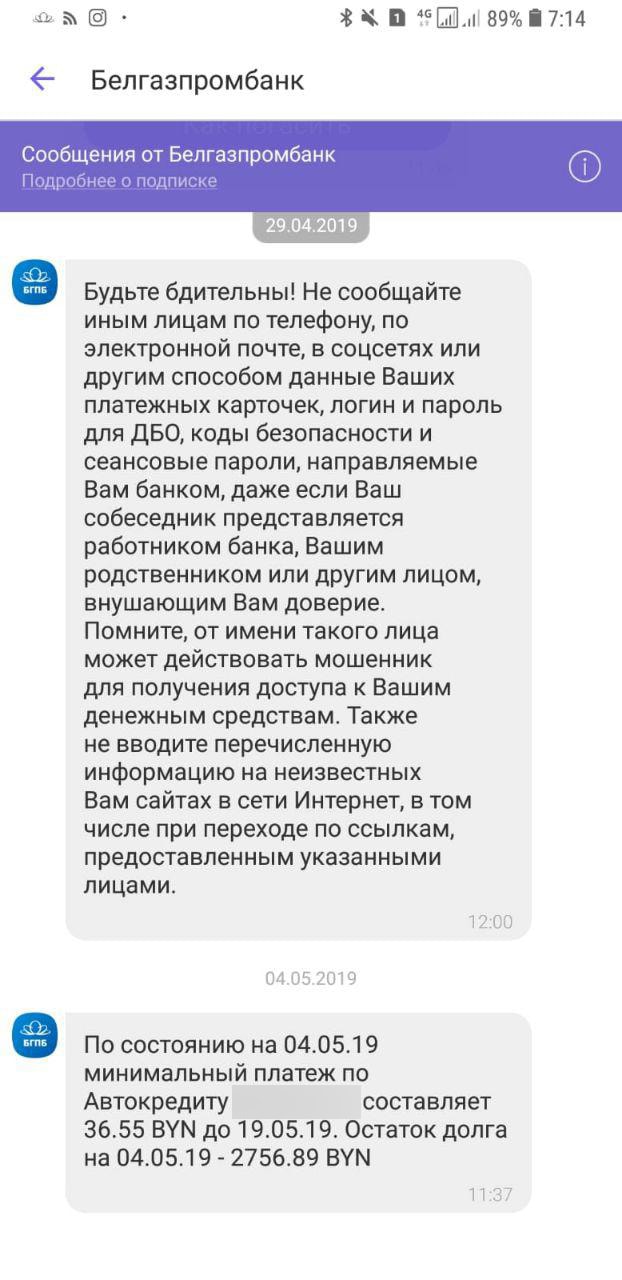

— Вообще, у нас в семье тактика по кредитам такая: как правило, у нас есть минимум 70% от нужной суммы, остальное берем взаймы у банка, — говорит она. — Мы активно перечисляли деньги все это время, и сейчас по основному долгу осталось погасить 2700 рублей. Сейчас минимальный платеж, который насчитывает нам банк, составляет 35 рублей.

В целом Наталья очень позитивно относится к рассрочкам. Она готова расплачиваться за товар частями, даже имея на руках полную сумму.

— Мне просто нравится, что не нужно отдавать сразу, например, $500 за телефон. Психологически как-то легче такие траты воспринимаются, — считает она. — Ждать, пока скопишь, чтобы купить вещь, я особенного смысла не вижу. Зачем, если можно пользоваться и параллельно гасить небольшие суммы?

Ольга: «Если есть возможность взять в долг у кого-нибудь, то лучше ею воспользоваться, а не обращаться в банк»

Ольге 34 года, она живет в Минске и работает бухгалтером. Кредит взяла в «Альфа-Банке» на услуги стоматолога. Она оформляла его через интернет-карту, которую сделали довольно быстро.

— В этом банке у меня зарплата. Банки смотрят историю по зарплате и, исходя из этих данных, соглашаются выдать ту сумму, которую ты просишь, или нет, — объясняет минчанка.

Кредит одобрили. Минчанка получила заем на 7 тыс. рублей в «Альфа-Банке». Выплатить деньги ей нужно за год и семь месяцев.

— Банк получает 26% или 29% годовых. Проценты, конечно, большие, но мне нужно было очень срочно, — говорит она. — Радует только то, что проценты насчитывают за фактически израсходованные деньги.

Кроме того, у Ольги есть рассрочка. Она взяла хороший телефон за 1700 рублей в одном из интернет-магазинов. Сумму ей нужно выплатить за год, но можно погасить и досрочно.

— У меня три работы, поэтому выплаты по кредиту и рассрочке не так тяжелы для моего бюджета: кредит — это заработок по одной из моих работ. Если бы не было таких заработков, было бы тяжело, — говорит она. — Можно ли жить в Беларуси без долгов? Сложный вопрос. Тяжело прожить, так как у нас небольшие заработки при высокой стоимости услуг, еды и одежды. Без рассрочек, конечно, очень сложно. А вот кредиты — это кабала, так как банки, на мой взгляд, ставят завышенные проценты. Если есть возможность взять в долг у кого-нибудь, то лучше ею воспользоваться, а не обращаться в банк.

Если у вас есть что рассказать по поводу семейного бюджета, поделиться лайфхаками или тем, что наболело, пишите на za@onliner.by или в личные сообщения NastassiaZ.

Финтех-компания Lacerta разработала приложение для смартфонов, предназначенное для инвестиций. Сбережение и приумножение средств через покупку облигаций просто и доступно.

Цена одной облигации снижена до 10 рублей, чтобы попробовать свои силы в новом финансовом инструменте могли буквально все.

Установить приложение Lacerta можно для Android и iOS.

Спецпроект подготовлен при поддержке ООО «Ласерта», УНП 192715295.

Читайте также:

- «За полгода скопил 13 тысяч рублей, считаю, что мало». Белорусы о том, сколько откладывают и где хранят сбережения

- «На еду уходит 400—600 рублей, откладывать удается по 100—150». Белорусы рассказывают, сколько зарабатывают и сколько тратят

- «Посчитала, что 200 рублей в месяц уходит на такси, и была в шоке». Читатели о приложениях, которыми они пользуются для учета своих трат

- «Питаюсь на 200 рублей в месяц, не вижу смысла тратить больше». Белорусы о своих расходах на продукты

Подписывайтесь на наш канал в «Яндекс.Дзен»

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by