Читатель: «Недоплатил налогов на 3 рубля и получил штраф в одну базовую». Налоговая объясняет: так по закону

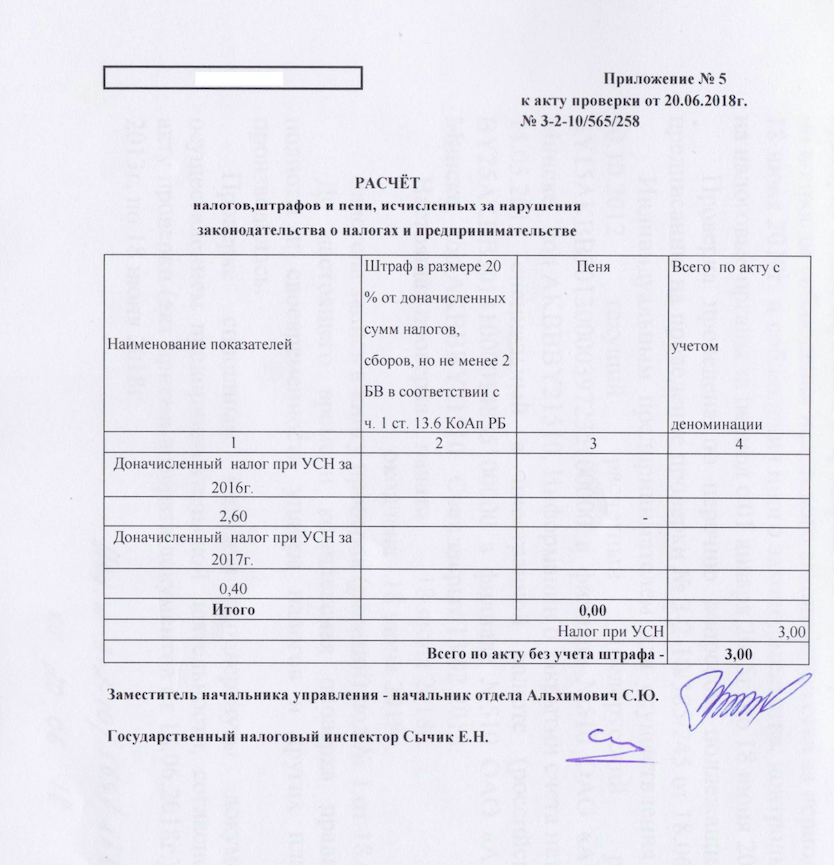

Совсем недавно Валентин решил закрыть ИП. Он работал по упрощенной системе налогообложения. После проверки выяснилось, что за 2016 и 2017 год парень ошибся с цифрами в выручке и в итоге ему насчитали доплатить еще три рубля налогов. При этом парень говорит, что переплатил налогов на сумму 24 рубля 68 копеек.

— За эти три рубля меня вызвали на беседу и выписали штраф в одну базовую величину, — говорит парень. — Я не очень понимаю, почему и за что штраф, ведь я по сути все равно переплатил налоги. Почему нельзя вычесть из этой суммы три рубля? Зачем давать штраф? Я ведь не какой-то злостный неплательщик. Да и конфликтов у меня никогда не было с налоговой, всегда общались с улыбкой.

Штраф покрыла переплата, и в итоге Валентин заплатил в бюджет 2,82 рубля. Но вопросы остались. За комментарием ситуации Валентина мы обратились в ИМНС по Фрунзенскому району №1. Там объясняют: в этом случае совпали определенные факторы.

— В соответствии с частью 1 статьи 13.6 КоАП от 21.04.2003 №194-З (ред. от 08.01.2018), неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) — влекут наложение штрафа на индивидуального предпринимателя в размере 20% от неуплаченной суммы налога, сбора (пошлины), но не менее двух базовых величин, — отмечают в инспекции. — Согласно пункту 1 примечания к статье 13.6 этого же кодекса, по административным правонарушениям, предусмотренным частью 1 данной статьи (за исключением выявленных в результате камеральных проверок), суммы штрафов исчисляются с суммы превышения доначисленных налогов, сборов (пошлин) по итогам календарного года (его части, если проверке подлежит часть календарного года) над суммой налогов, сборов (пошлин), уменьшенных за тот же период.

В соответствии со статьей 7.9 КоАП, при наличии хотя бы одного из смягчающих обстоятельств, указанных в пунктах 3 и 5 части 1 статьи 7.2 этого же кодекса, административные взыскания в виде штрафа налагаются в размере, уменьшенном в два раза, либо в пределах установленных в санкциях статей особенной части настоящего кодекса минимальных и максимальных размеров, уменьшенных в два раза.

Учитывая добровольное исполнение возложенной на лицо обязанности, за неисполнение которой налагается административное взыскание (ч. 3 ст. 7.2 КоАП ), штраф налагается в размере, уменьшенном в два раза (в приведенном вами случае — одна базовая величина).

Как отмечают в налоговой, по статье 5.5 кодекса у Валентина не было бы штрафа в том случае, если бы сумма неуплаты налога была меньше 1% от всех уплаченных налогов за период проверки.

— В приведенном вами случае индивидуальный предприниматель не уплатил налоги в размере, превысившем 1% от исчисленных им сумм налогов, — отметили в инспекции.

Помощь бухгалтеров в сервисе «Onliner. Услуги»

Читайте также:

- В России увеличили НДС до 20%, а также снизили тариф страховых взносов с 34 до 30%

- Самый большой задекларированный доход в Минске — почти 60 миллионов рублей. Угадайте чей?

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!