Деньги даром и недаром. Испытываем на собственной шкуре быстрые кредиты под самые зверские проценты

Деньги даром и недаром. Испытываем на собственной шкуре быстрые кредиты под самые зверские проценты

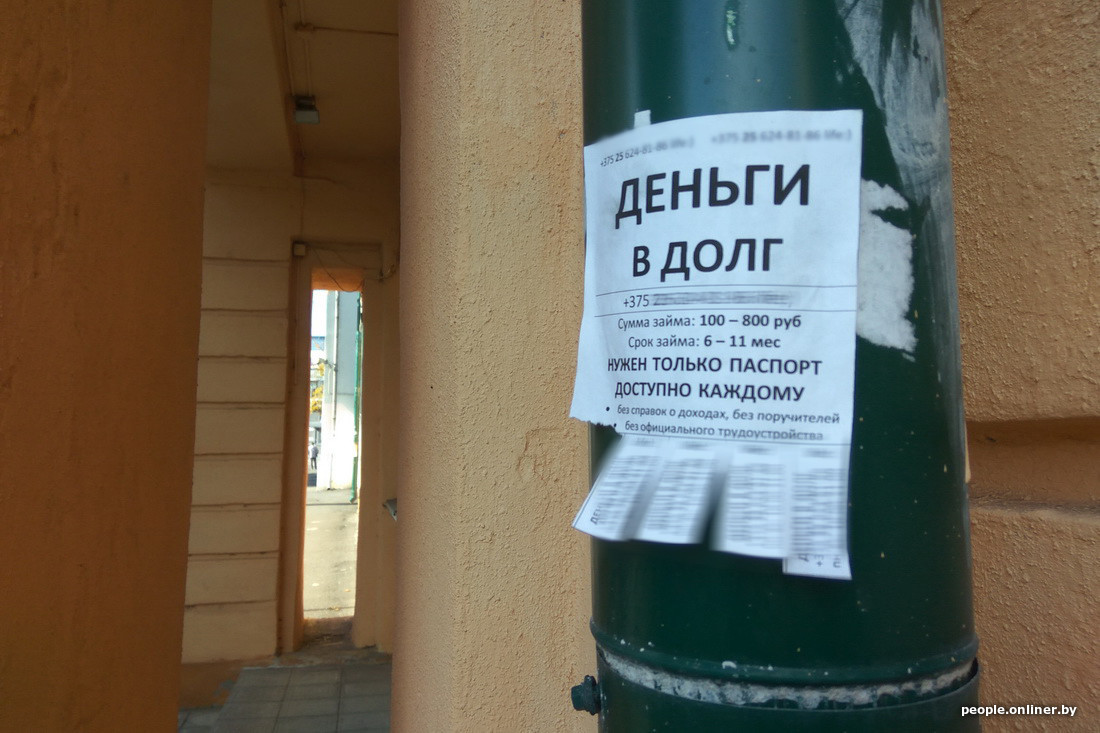

Давно мечтаю поймать деятеля, который регулярно лепит на наш подъезд бумажку «Деньги в долг» — иногда поверх прозрачного пластика, под которым располагаются «приличные» объявления, иногда просто на бетон. Вся стена уже изгажена. Обычно я срываю эту гадость и выбрасываю. Но в этот раз бережно снял, схоронил у сердца. Пора уже взять как можно больше самых зверских быстрых кредитов и посмотреть, что из этого выйдет. А еще попробуем создать такую лавочку сами. Должно быть, это сложно и нужен солидный уставной капитал, но мы попытаемся: кто-то ведь должен дать людям денег.

Не учим жить, помогаем материально

Беларусь уже покрыта порядочным слоем объявлений про «быстрые деньги». Чего у нас навалом, так это быстрых денег. И их количество, похоже, растет.

Гомель не хуже прочих облеплен этим спамом. Дворники соскребают его — следом идут «финансисты» и аккуратно обновляют потраченное. Если поинтересоваться, сколько народу уже отправлено в Сибирь за такое вредительство, вам убедительно объяснят, почему это сделать невозможно, даже несмотря на то, что имеется номер. Есть ровно тысяча причин. Проще каждое утро посылать дворников скрести и штукатурить.

Конечно, до соседей нам далеко. Вот солнечный Чернигов, где с помощью объявлений забор могут превратить в арт-объект. Четыре тысячи гривен наличкой — легко.

Вот суровый Брянск со своей спецификой. Тут преобладают прокламации о «работе» (местная разновидность пирамиды), но и деньги в долг вам дадут с радостью.

На этом фоне Гомель выглядит несколько скучно. Объявления тут печатают без задора и выдумки. Ну кому нужны такие деньги?.. Хоть бы шрифтами поиграли.

Как бы то ни было, сейчас наша задача — выяснить, где записывают в ряды этих славных ребят. Беглое изучение матчасти наводит уныние. То, чем я собираюсь заниматься, официально называется «деятельность по регулярному предоставлению микрозаймов». Ладно, называйте как хотите. Ну уже можно выдавать?

Нельзя. В соответствии с президентским указом №325 от 30 июня 2014 года, с 1 января 2015-го для предоставления «трех и более займов в течение календарного месяца […] в сумме, не превышающей 15 000 базовых величин на одного заемщика», юридическое лицо должно быть включено в реестр Нацбанка.

А чтобы включили, надо соответствовать длинному списку скучных требований — в том числе иметь уставной фонд от €20 тыс., квалификацию, деловую репутацию, высшее юридическое или экономическое образование (либо пройти переподготовку) и много чего еще. Хоть в космос отправляй.

Кто бы мог подумать, что эти прекрасные люди с репутацией и уставным фондом без устали клеят объявление на моем подъезде… Никогда мне таким не стать. Конец мечте? Как бы не так.

Я б в ростовщики пошел. Пусть меня научат

На специализированных сайтах про «быстрые наличные» обычно есть ремарка: «Услуги по оформлению микрозаймов не оказываем». Возможно, до 2015 года они жили этим легально, теперь же это опасно. Считается, что такой финт оберегает от лишних претензий со стороны контролеров. Поди докажи, что ты выдаешь больше двух займов в месяц (что там за «займы» и как это теперь работает, мы еще поинтересуемся).

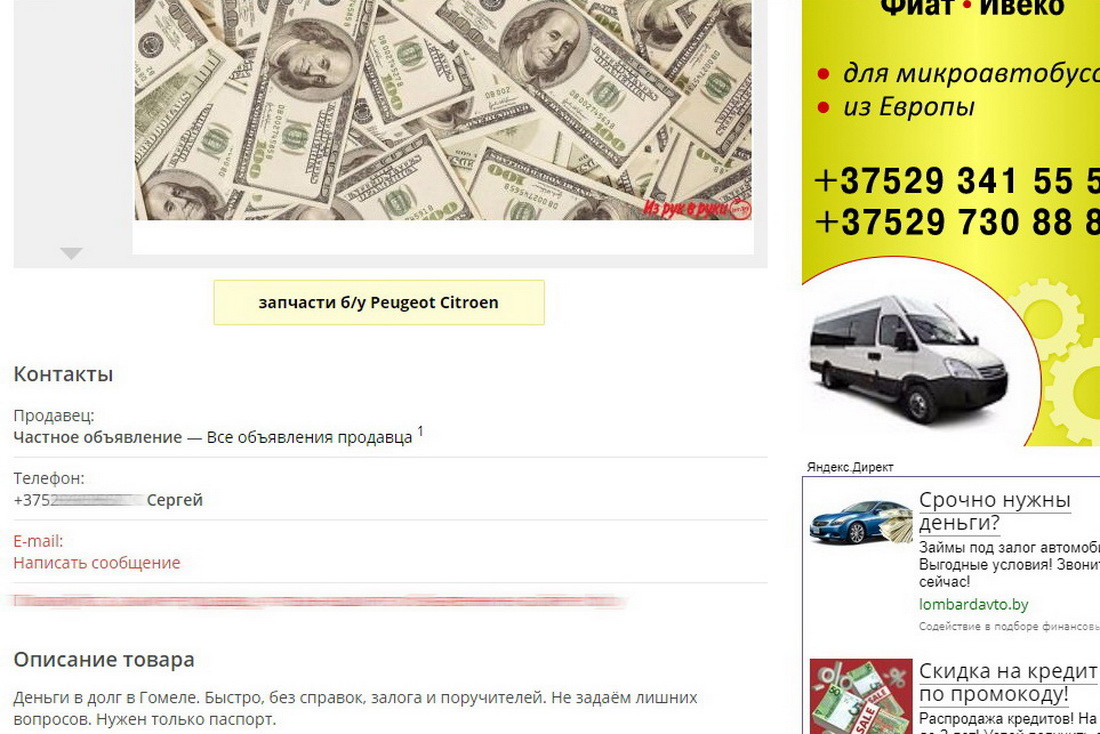

Если у тебя нет собственного сайта, можно разместить объявление на какой-нибудь интернет-площадке. Некоторые из них, правда, избегают подобных коммерсантов, брезгуют. В то же время есть газеты бесплатных объявлений (с одноименными сайтами), которые не стесняются таких бизнесменов. Туда мне и дорога.

Раздел выберем «Кредиты и займы. Инвестиции»: звучит благородно. Регистрация и составление текста занимает пару минут: «Деньги в долг в Гомеле. Быстро, без справок, залога и поручителей. Не задаем лишних вопросов. Нужен только паспорт». Выглядит достаточно сомнительно — должно сработать. Все, я финансист и воротила.

В моем подъезде живет пара «социальных» семей, входящих в фокус-группу. Им бы понравилось.

Через час проверил: модератор не удалил. (Не удалил и через день, и через три.) Оказывается, можно обойтись и без реестра Нацбанка! Ждем клиентуру.

Нужна наличка — купи телефон

Теперь пора на собственной шкуре попробовать прелести быстрых денег, о которых слагают легенды. Сначала надо отыскать самые подозрительные объявления. За время вечерней пробежки (примерно 7 километров) успеваю нарвать неплохой букет этого добра — так, чтобы ни один «цветок» не повторялся.

Утром звоню по первому номеру со столба. Подавив желание поздороваться (клиенты таких контор не любят эти телячьи нежности), перехожу к сути:

— Так а… это самое… деньги, ну вот…

— Из какого вы города? — девушка в трубке понимает мое мычание телепатически. — Сейчас вам перезвонят.

Координатор может сидеть где угодно, он активирует региональных представителей. Через несколько минут перезванивает мужчина. Честно объясняет:

— Работаем так: ставка 100%, независимо от того, сколько и на какой срок вы берете деньги. То есть в любом случае вы переплачиваете вдвое.

Выясняет возраст, работаю ли (для работающих оформление проще), на кого зарегистрирован телефон, есть ли кредиты («Нет», — вру).

— Так а… это самое… деньги… — смысл данного набора букв на этот раз несколько другой.

— Как получить наличные, сейчас объясню, — опытный региональный представитель схватывает на лету. — Мы теперь работаем через покупку техники в кредит. Знакома такая схема? (Очевидно, есть люди, которые пользуются ею не впервые. — Прим. Onliner.by.) Какой у вас оператор? Идете к нему, оформляете телефон в рассрочку. Я скажу, какую модель, в зависимости от суммы, которая вам нужна. Потом встречаемся, отдаете мне телефон, я отдаю вам половину стоимости. Вот и все, в дальнейшем вы имеете дело только с оператором, вносите платежи по графику.

(«Или не вносите», — подумал я, но вслух ничего не сказал.)

Следующий звонок — снова пас региональному представителю — снова рассказ о технике в рассрочку.

— Дам 5 рублей на первый взнос, — растрогал представитель.

— Хорошая схема… Стойте, а зачем мне отдавать телефон вам? Я лучше сам его продам. И не за полцены…

— Ну попробуйте. Думаете, даже за полцены быстро покупателя найдете? А у нас свои каналы реализации. Так что если деньги нужны сегодня-завтра, то только к нам.

Бывалые люди потом объяснили, что, скорее всего, и 50% не отдадут — в лучшем случае треть. Логика простая: когда рассрочка уже оформлена и нужны деньги, клиенту некуда деваться — надо брать то, что дают.

В общем, выяснилось, что эта чудесная методика используется теперь почти всеми. Причем оформлять на себя надо не чайник или стиральную машину, а непременно смартфон или планшет. Везде сидит координатор, который перенаправляет звонки местным представителям. Похоже, старые добрые «быстрозаймы» под людоедские проценты уже не в моде.

Любопытный момент в этой истории — «свои каналы», о которых мне напомнили несколько раз. Если телефоны выкупают, значит, их кому-то надо продать по дешевке. Осталось найти тот магазин.

КПД 20%

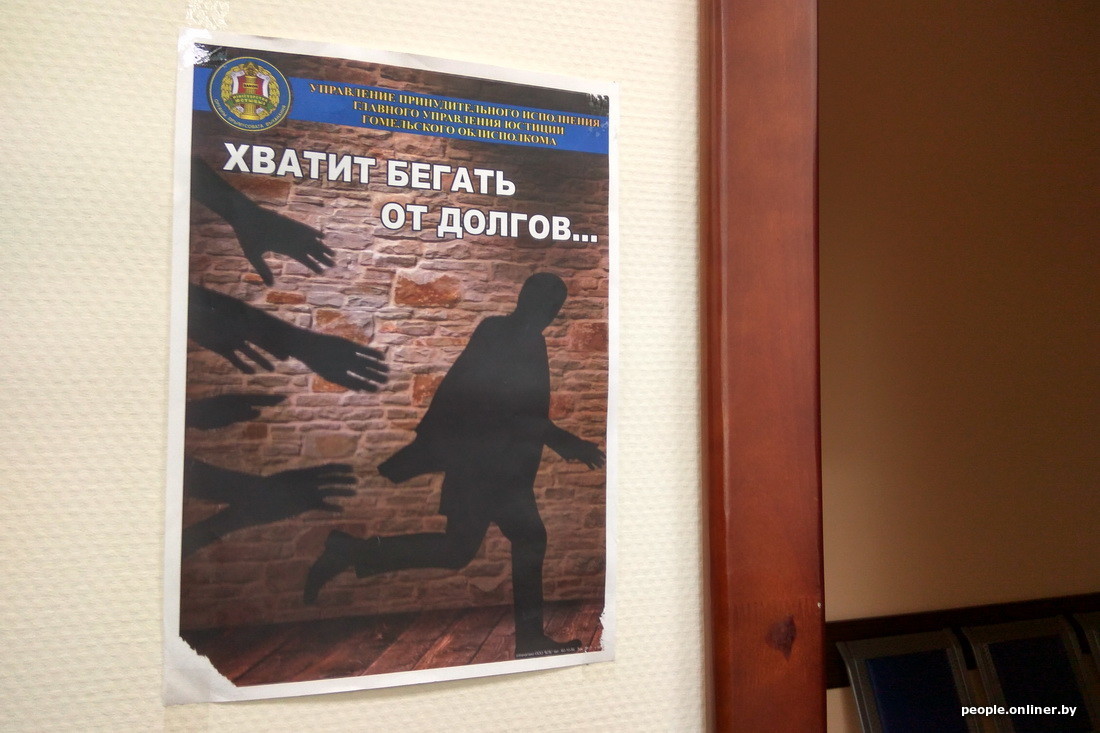

Судебный исполнитель Сергей Алексунков перебирает стопку папок, в каждой — подноготная должника. Глазами исполнителя, работающего в поле, масштабы проблемы выглядят так:

— Только за последние дня четыре и только мне поступило семь дел от сотовых операторов. Это средняя интенсивность, не много и не мало. Люди взяли телефоны в рассрочку и не платят. Мне трудно судить, на что надеялся тот, кто выдавал им эти смартфоны.

— Нужен конкретный случай? Ну вот первый попавшийся: человек освободился из колонии, сидел по «наркотической» статье. В его личном деле стоит штамп: «наркоман». Никогда не работал. Выглядит соответствующе. Он приходит в центр мобильной связи, и ему без лишних вопросов выдают два смартфона. Причем он же не хочет кнопочную звонилку, — Алексунков для наглядности достает из кармана собственный старенький телефон с полифонией. — Он берет хорошие! Конечно, ни разу не заплатил. Вот теперь оператор предлагает взыскать долг — 1907 рублей 18 копеек. Я нашел этого человека, ездил к нему, опрашивал. Изымать там нечего. Сам он разводит руками: «Нужны были деньги».

Можно попробовать догадаться, планировал ли вообще платить этот клиент. А также к кому отправились эти трубки. В папке хранится трогательная объяснительная «абонента»: «Взял телефон в [название оператора] и передал знакомому, так как его телефон упал в воду…»

Если с человека нечего взять, заявитель получает акт о невозможности исполнения производства. Государственная машина, получается, тоже отработала вхолостую. Как показывает практика, по «телефонным» делам деньги удастся получить примерно в 20% случаев. На кого лягут эти убытки, тоже можно попробовать догадаться.

Отдельная категория «клиентов» Алексункова — те, кто успел набрать быстрых денег в чистом виде, когда это было легально. (Напомним, лавочка прикрылась в 2015-м.)

— Вот женщина, «обязанное лицо», есть приводы в милицию. Перебивается тем, что иногда ездит на сельхозработы, где ей дают 7 рублей за день. Чтобы оценить масштаб личности, обратите внимание на такой факт биографии: похитила в магазине банку кильки за 2 рубля 17 копеек. И вот этой гражданке, которая, повторюсь, имеет соответствующий внешний вид, несколько раз выдали микрозаем.

Что ж, солидная контора, солидные клиенты — каждый знал, на что идет. Просто напомним основополагающие принципы этой математики без правил: получив изначально 1 700 000 рублей (старыми), к лету 2014-го, когда из суда Алексункову пришел исполнительный лист, дама должна была уже 5 542 000.

— Это без индексаций, — напоминает исполнитель. — На сегодня, думаю, перевалит за 20 тыс. новыми. И это только один ее заем…

Чаще всего у таких должников имеется иммунитет на законные меры воздействия. Запрет на выезд из страны им не очень страшен: в РФ можно проникнуть без проблем. Запрет на управление транспортом — тоже нечто из другой реальности. Бояться нечего.

Плохая кредитная история

На днях интернет упивался очередной драмой: житель деревни в Жлобинском районе облил себя горючей жидкостью и поджег. Впечатлительным читателям, правда, никто не сообщил, что это случилось два года назад. Как бы то ни было, без кредитной истории там не обошлось.

16 июня 2015 года в частном домовладении 65-летний мужчина выпил, поссорился с женой. Вышел в летнюю кухню, вылил на себя горючую жидкость и поджег. С ожогами 80% поверхности тела был доставлен в больницу, там 20 июня умер.

Почему он так поступил? Однозначно сформулировать ответ теперь никто не возьмется. Следственный комитет проводил проверку. Выяснилось, что ранее мужчина и его жена оформили кредитов на 120 млн (старыми), пытались их гасить. Речь идет не об одном кредите и не об одном банке. Деньги брали «на потребительские нужды», а также на то, чтобы помочь дочери, которая строила квартиру.

На момент получения денег мужчина работал, имел доход, но в дальнейшем работу потерял. Его нежелание трудоустраиваться часто становилось причиной конфликтов между супругами, уточнили следователи.

Уголовное дело тогда не возбуждали. Проверка длилась месяц, был сделан вывод: «Данных, указывающих на наличие лиц, которые могли довести или склонить к суициду, не установлено».

Поди теперь найди виноватых в том, что взрослые дееспособные люди утонули в процентах. Они просили — им давали. Вопросов по этой истории, которая вылезла на поверхность спустя почти два с половиной года, еще хватает. Мы надеемся вернуться к ней.

Пять старушек — рубль

И все же нечто похожее на «дикие» микрозаймы еще существует. Фирмочки и ИП, не попавшие в реестр Нацбанка, таки нащупали свою аудиторию. И не всякому открыт вход в этот клуб.

Я старательно заполняю форму на очередном сайте, который «не занимается микрокредитованием». Вообще-то, чтобы честно заполнять их анкеты, надо быть веселым и отчаянным мазохистом, который ищет приключений на свою голову. И которому не жалко родственников, друзей, коллег (их данные тоже нужно указать).

«Даю согласие на обработку персональных данных в целях продвижения товаров, работ и услуг, а также их передачи третьим лицам для вышеуказанных целей», — это значит, что, даже если денег не дадут, то завалят тебя и всех, кто тебе дорог, всяким шлаком. В лучшем случае.

Здесь денег мне не дали — и правильно сделали. Просто перезвонили и без объяснения причин сообщили, что заявка не одобрена. Времена вала, когда за счет огромных процентов и внезапно включающихся штрафов удавалось покрывать безнадежные долги, прошли. Нынче клиентов просеивают более аккуратно. Теперь пенсионеры — очень надежная и долгоиграющая публика с маленьким, но стабильным доходом.

Есть простые приемы и принципы, придуманные при царе Горохе. Например, если оформляетесь «вручную», с заполнением бумажной анкеты, к «менеджеру» может подойти девушка и с удовольствием, так, чтобы вы видели, вернуть ему якобы взятый ранее заем — без процентов, «как договаривались». Это благотворно действует на клиента.

В свою очередь, желательно, чтобы клиент в будущем забыл заплатить какой-нибудь пустяковый процент. Напоминать ни в коем случае нельзя — до тех пор, пока по таймеру не включатся штрафные санкции. Только в этом случае сделка имеет смысл, ведь, не находясь в реестре, проценты брать нельзя. Желательно, чтобы человек узнал о просрочке, только когда придет судебная повестка или исполнитель Алексунков.

С учетом сказанного пенсионер — отличный вариант. С пенсии такого должника можно кормиться практически вечно, через суд получая ее часть в возмещение растущего долга.

«Уголовное дело — это просто дело времени»

Существование этой формы жизни можно было бы понять и даже немного простить, если бы они платили налоги — столь же лютые, сколь лютые услуги оказывают. О том, как все эти маневры выглядят с точки зрения закона, мы поинтересовались у юриста Сергея Зикрацкого:

— Указом о микрофинансовых организациях государство ставило цель защитить граждан, которые не всегда понимали реальную стоимость быстрых кредитов. С одной стороны, это удалось: настоящие микрофинансовые организации теперь обязательно указывают в договорах существенные условия, установленные указом, в том числе годовую процентную ставку и право заемщика на досрочное погашение долга. С другой стороны, теневое предоставление микрозаймов приняло иную форму: например, это покупка телефона или иной техники в рассрочку в обмен на фиксированную сумму денег.

Для заемщика такая схема абсолютно легальна. Он получает фиксированную сумму денег в обмен на девайс, а дальше будет рассчитываться с продавцом этого девайса.

Что касается займодавцев, то тут не все так просто. Несмотря на законность каждой конкретной операции по выкупу телефона за полцены, в целом деятельность займодавцев будет рассматриваться либо как предоставление займов, либо как ломбардная деятельность. И то, и другое требует специальных разрешений и включения в реестры. Без совершения таких обязательных процедур деятельность является незаконной и при получении дохода на определенную сумму влечет даже уголовную ответственность.

Я думаю, возбуждение уголовного дела против одного из таких займодавцев — это просто дело времени. На самом деле собрать доказательственную базу для правоохранительных органов не составит особого труда: они вполне в состоянии проанализировать звонки даже с нескольких используемых номеров телефонов, опросить заемщиков, вычислить курьеров и организаторов. При желании после этого можно получить санкцию на прослушивание телефонов. Хотя, думаю, даже показаний заемщиков и курьеров будет достаточно, чтобы привлечь к уголовной ответственности организаторов «бизнеса».

Отдельного разговора заслуживает вопрос сбыта выкупленной у заемщиков техники. Не думаю, что тут есть сговор с сотрудниками мобильных операторов или продавцов бытовой техники. Организации, продающие технику в рассрочку, в большинстве случаев работают «по-белому», и их внутренняя система учета не позволит дважды продать один и тот же телефон. А вот интернет-магазины, которые работают по «серым» схемам, вполне могут скупать технику заемщика за наличные и продавать ее под видом новой.

За несколько дней по моему замечательному объявлению в интернете так никто и не позвонил. Наверное, фокус-группа бродит по другим местам. Отчаявшись дождаться клиентов, меняю текст: «…Ладно, вообще ничего не нужно! И возвращать необязательно!!!»

Может, кто клюнет.

Юристы в сервисе «Onliner. Услуги»

Читайте также:

- Взять кредит и не остаться без штанов: узнаем, сколько надо зарабатывать и каждый месяц отдавать, чтобы получить от банка на строительство $30 000 по курсу

- «Пять лет мы продавали коктейли, а потом чиновники непонятно почему нас запретили». Директор компании о том, как рушился бизнес

- «Хоть расстреляйте — ничего нет!» Один день с судебными исполнителями

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by