Избежать нищей старости. Реально ли простому белорусу скопить на пенсию в $1000?

Нынешних белорусских пенсионеров сложно назвать зажиточными. Бывшие руководители предприятий, ученые, воспитательницы и строители получают в среднем 282,66 рубля, или чуть больше $140. Этой суммы многим едва хватает на «коммуналку», лекарства и скромную еду. Есть ли шанс прийти к пенсии обеспеченными, как европейские бабушки и дедушки, у нынешнего поколения белорусов?

Средняя пенсия, например, в Германии составляет €1250. Часть этих денег немцы получают из государственного пенсионного фонда, другую часть — от накоплений на пенсию, которые осуществлял работодатель, оставшееся — это личные накопления в пенсионных фондах. Оказывается, на пенсию в Германии уже откладывают, как только начинают работать. Здесь есть множество различных пенсионных программ — как в государственных, так и в частных фондах.

В Беларуси этот рынок услуг пока занимают всего два игрока: государственная «Стравита» (учредитель — «Белгосстрах») и дочерняя компания «Приорбанка» — «Приорлайф».

Несмотря на их существование, соцпакеты с отчислениями на дополнительную пенсию среди отечественных компаний пока довольно редки. В основном их берут крупные предприятия типа «Нафтана» или «Беларуськалия».

При этом общее количество откладывающих на дополнительную пенсию составляет чуть больше 220 тыс. человек, или около 5% от экономически активного населения страны.

«Мы советуем откладывать на пенсию 5—10% от дохода»

Что же предлагают компании? И «Стравита», и «Приорлайф» работают по идентичному принципу: вы заключаете договор, согласно которому кладете деньги на специальный счет. Компания вкладывает финансы в различные инструменты и получает доход, а за то, что пользуется вашими деньгами, платит вам проценты и различные бонусы. Накопленную сумму вы сможете забрать по достижении пенсионного возраста (нынешние молодые люди выйдут на пенсию в 63 года, а барышни — в 58). Сумму можно забирать полностью либо получать ее частями.

Обе компании заключают договоры с клиентом по достижении им 18 лет. Продолжительность оплаты взносов зависит от того, сколько вам лет и когда наступает пенсионный возраст. При этом с пенсионерами или теми, кому до пенсии осталось совсем чуть-чуть, «Приорлайф» заключит договор всего лишь на три года.

Обе компании не назначают минимальный взнос, а также разрешают увеличивать или уменьшать сумму на протяжении всего срока накоплений.

— Мы рекомендуем клиентам перечислять на свой счет 5—10% дохода, чтобы платежи были необременительными, — рассказали Onliner.by в компании «Стравита».

В «Приорлайфе» говорят, что лучше всего начинать с $20.

— Смысла заключать договор и класть по $1 нет. Вы будете получать совсем уж небольшую прибавку, — отмечает консультант. — Если 30-летний мужчина захочет откладывать себе по $1, то при выходе на пенсию он получит всего $862.

— У нас есть гарантированная доходность — 4% годовых по накоплениям в иностранной валюте и 12% по белорусским рублям, — подробнее объясняет свой вариант консультант в «Стравите». — Кроме того, есть и дополнительные бонусы. Их ставка колеблется и зависит от результатов финансовой деятельности компании по итогам года. За прошлый год бонусный доход составил 2,6% по накоплениям в валюте — совокупный доход получился 6,6%. В белорусских рублях совокупная доходность составила 33,6%.

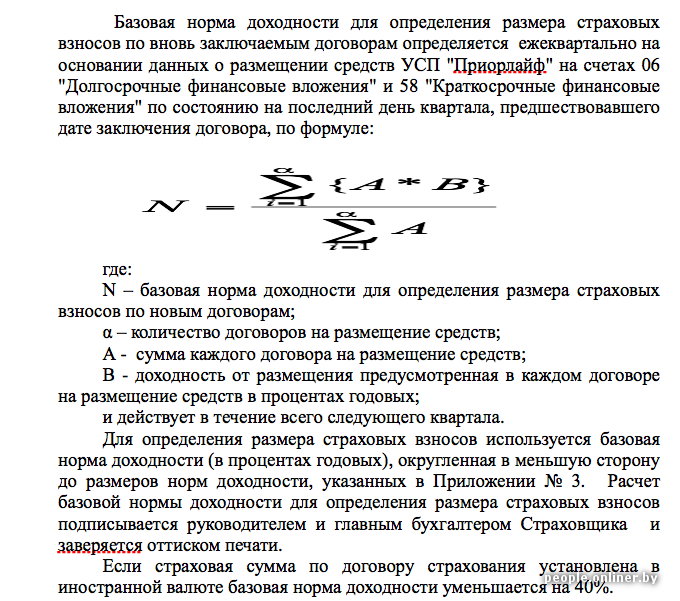

В «Приорлайфе» гарантируют ставку в 5%. Она фиксируется на весь срок действия договора. При этом сумма взноса и базовая доходность зависят от многих факторов — возраста, пола, средней продолжительности жизни мужчин и женщин, смертности и других параметров. При этом формула базовой доходности выглядит так:

«Чтобы накопить на пенсию в $1000, нужно откладывать минимум по $158»

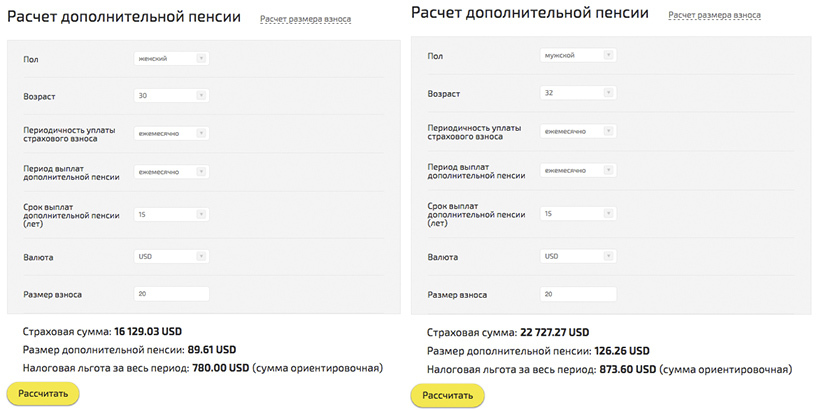

Но что выходит на практике? Допустим, семейная пара 30—32 лет решила откладывать на пенсию. Супругу 32 года, супруге — 30. Они готовы откладывать на свою пенсию по $20 каждый месяц. Забиваем эти параметры в специальные калькуляторы на сайтах. И вот что получаем.

«Приорлайф»

Муж, выйдя на пенсию в 60 лет (пока банк работает со старыми пенсионными возрастами — 60 и 55 лет), получит $22,7 тыс., жена в 55 лет сможет забрать $16,13 тыс.

Если они попросят выплачивать эту сумму каждый месяц на протяжении 15 лет, то муж получит прибавку к пенсии в $126,26, а жена — в $89,61.

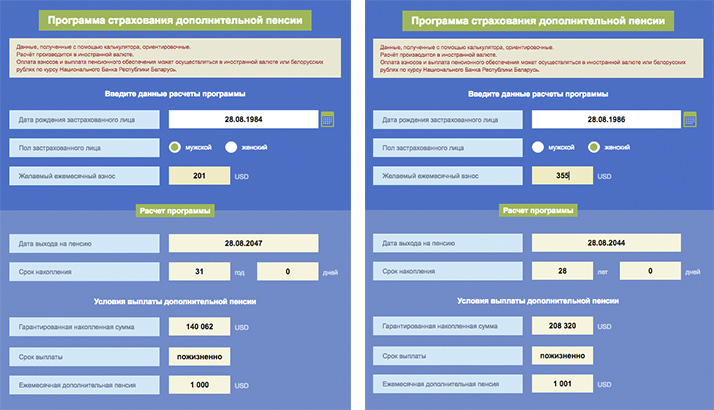

Если же они захотят на протяжении 15 лет иметь пенсию в $1000, то в течение всего времени мужу придется класть на счет $158,4, жене — $223,2.

Из интересных нюансов: в «Приорлайфе» берут 8% с каждой внесенной суммы — такова плата за обслуживание накопления.

— Не волнуйтесь: за два года проценты, начисленные по накоплениям, перекроют эти издержки и вы выйдете в плюс, — убеждает консультант.

Также если вы расторгнете договор в первый год, то потеряете 8%. Но чем дольше вы будете хранить деньги, тем меньше будет эта сумма в случае досрочного расторжения.

«Стравита»

А теперь представим, что эта же пара решила отнести свои $20 в «Стравиту». После выхода на пенсию муж сможет забрать $13 936, жена — $11 736. Ежемесячная пенсия составит $99 у мужа и $56 у жены. Правда, это пожизненный вариант.

Если же они захотят получать пожизненную пенсию в $1000, то мужу придется каждый месяц вносить по $201, а жене — по $355.

— Но это без бонусных процентов, — утверждают в «Стравите» и говорят, что окончательная сумма может быть гораздо выше.

О комиссии в «Стравтите» консультанты ничего не говорят. Но предупреждают: при расторжении договора в первый же год есть вероятность потерять до 90% всех накоплений.

— Это сделано для того, чтобы человек смог довести программу до конца, — объясняет консультант.

Обе компании акцентируют внимание на том, что благодаря страхованию можно сэкономить на подоходном налоге.

— Для тех, кто страхует пенсию, есть налоговая льгота: подоходный налог уменьшается на 13% от суммы страхового взноса, — говорят они. — К примеру, каждый месяц вы перечисляете на свой пенсионный счет по $100. Ваш подоходный налог раньше составлял 100 рублей. Так вот он уменьшится ровно на $13 и составит не 100 рублей, а 74. Правда, в год общая сумма налоговой льготы не может превысить 1813 рублей. Но все равно экономия есть.

Кому достанутся деньги, если с клиентом что-то случится или компания пойдет ко дну?

Правда, белорусы-скептики обязательно спросят: а каковы гарантии, что через такой большой срок (20—30 лет) та же «Стравита» или «Приорлайф» будет существовать? Ведь уже прекратили работу некоторые частные страховые компании, предлагавшие подобные услуги. К примеру, «Белорусский народный пенсионный фонд», а также «Пенсионные гарантии», которые год назад приостановили работу и все это время занимались тем, что выплачивали деньги своим клиентам.

— Все расчеты выверены, деятельность осуществляется под постоянным контролем Министерства финансов. Они проводят аудит нашей компании. Кроме того, нас проверяют контролирующие органы. Все гарантии наших выплат идут за счет сформированных резервов и активов. Из любых страховых взносов формируется резерв, — невозмутимы в «Приорлайфе».

— И еще самая главная гарантия — государство. Согласно указу президента №530, выплаты пенсионных накоплений гарантируются государством, — добавляют в «Стравите» и утверждают, что никто из клиентов вышеназванных компаний не остался у разбитого корыта.

Также компании гарантируют выплату денег с процентами в случае смерти клиента. Ему предлагают прописать в договоре выгодоприобретателя, который после его смерти получит деньги. Если клиент этого не сделал, то сумму разделят между наследниками в равных долях.

По словам главы ассоциации страховщиков Ирины Мерзляковой, белорусы, несмотря на страх, все же заключают договоры пенсионного страхования.

— Белорусы привыкли страховать «железо», то есть машины и имущество. Мы всегда говорили, что это неправильно. В Европе основная доля взносов — это как раз взносы по страхованию жизни, здоровья и пенсии. Это 50—60% от всего объема страхования. У нас же страхование жизни и пенсии было на уровне 5% от общего объема поступлений, а раньше было и 3%, и даже 1%, — комментирует ситуацию Ирина Мерзлякова. — Это вполне объяснимо: дают о себе знать последствия распада СССР, сгоревшие деньги и так далее.

Но между тем в последний год мы видим, что пенсионное страхование и страхование жизни набирают обороты. Начал появляться интерес. И по итогам прошлого года накопления по страхованию жизни и пенсии составили 7%. Это один из самых высоких показателей за все время после распада СССР. Повлияло на это и увеличение пенсионного возраста. Стали обсуждать, что непонятно, кто будет содержать пенсионеров в будущем.

К сожалению, люди спохватываются, когда им переваливает за 40 лет. Это довольно поздно. Тогда им приходится либо делать бо́льшие отчисления, либо потом получать меньше. Если бы человек начинал накапливать пенсию с 30 лет, то смог бы достаточно малыми усилиями (в $20—30) получить хорошую прибавку к пенсии.

Взгляд эксперта: «Вдобавок к страховым отчислениям неплохо иметь депозит и участок под Минском»

Ложку дегтя в рассуждения о пенсионных накоплениях вносит директор Центра финансового образования Сергей Полаженко.

— Все это хорошо, но под вопросом надежность и стабильность наших страховых компаний. Сколько они существуют на рынке? Не больше 20 лет. Для пенсионных фондов — это совсем небольшой срок. Буквально в августе мировое агентство Fitch подтвердило долгосрочный суверенный кредитный рейтинг нашей страны на уровне «B-», что характеризуется как «существенно недостаточный» (к примеру, Польша на две категории выше — BBB (достаточный), Германия — ААА).

Больше доверия вызывают пенсионные фонды развитых стран. Правда, филиалов этих фондов у нас на рынке нет. Но никто не запрещает заключить договор с фондом напрямую. Для этого даже не нужно разрешение от Нацбанка (если вам не требуется открытие банковского счета за рубежом, а только страховка). Ну, и важно не забыть, что в случае зарубежной компании с дохода придется платить подоходный налог в 13% (но только с процентов, которые начислила компания).

Для тех, кто считает, что недвижимость — это альтернатива пенсионному фонду, мол, купил, а потом арендой всегда будешь сыт, скажу, что здесь тоже есть определенные риски. Вы посмотрите, как за последний год упали цены. В какой ситуации вы будете выходить на пенсию, неизвестно. Аналогичная ситуация и с участком, который вы купили задешево в надежде, что он подорожает и вы выручите крупную сумму. На мой взгляд, нужно, чтобы пенсия состояла из нескольких источников — разных компаний, разных валют, разных стран + недвижимость (по возможности). Этот вариант наиболее перспективен и по доходности, и по надежности.

Редкие, необычные вещи на барахолке Onliner.by

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by