Экономист Александр Маляренко: госдолг растет, чем это чревато для страны?

Экономист Александр Маляренко: госдолг растет, чем это чревато для страны?

Начнем с того, что в последний год Беларусь занимала средства особенно активно. Государственный долг страны на 1 ноября 2020 года составил 57,9 млрд рублей и увеличился по сравнению с началом 2020 года на 13,1 млрд рублей, или на 29,3%. Источники займов были самые разные — от размещения облигаций на внешнем и внутреннем финансовом рынке до кредитов от Российской Федерации и Китая. Полученные средства позволили, с одной стороны, расплатиться по текущим долгам, а с другой — несколько нарастить резервы к августу.

Причин наращивания долговой нагрузки в текущем году было более чем достаточно. Во-первых, пандемия COVID-19 подняла вопрос о росте расходов на здравоохранение и социальное обеспечение при снижении возможностей бюджета, что было связано с падением налоговых доходов. Во-вторых, Беларусь в последние годы постоянно нуждается в поиске средств для рефинансирования долговой нагрузки. И в-третьих, текущая экономическая модель столкнулась с вызовами, подтвердившими: эффективность и рост как таковой без существенной трансформации экономики и новых денежных вливаний не могут быть достигнуты. В результате уровень госдолга к ноябрю 2020 года составил 36,2% ВВП и в перспективе будет нарастать, поскольку правительство установило для себя планку в районе 40—45% (законодательное ограничение — 45%).

Является ли ситуация критической или у нас еще есть запас прочности? Стоит признать, что рост отношения госдолга к ВВП до 36,2% представляет собой существенное увеличение — такое значение соотношения показателей госдолга и ВВП не наблюдалось с середины 2018 года. Тут следует учесть, что, помимо госдолга, есть еще государственные гарантии, включаемые по международной методологии в «расширенный» государственный долг. Так, государственный долг с гарантиями составил на 1 октября 64,7 млрд рублей. Это уже порядка 40% ВВП.

Когда размер госдолга становится проблемой? Сомнения в возможности обслуживать его, как правило, возникают в странах с уровнем долга выше 40—50% ВВП. При этом очевидным отягчающим государственный долг фактором является номинирование займов в иностранной валюте. В Беларуси это более 90%. В этом случае любое ослабление местной валюты приводит к росту государственного долга в пересчете на национальную валюту, в которой преимущественно поступают доходы бюджета.

Соотношение госдолга к ВВП в Беларуси очевидно ниже, чем в США или многих странах ЕС. Дело в том, что важен не только сам по себе размер долга, а его соотношение с условиями и качеством работы экономики, которые, в свою очередь, диктуют сроки займов, процентные ставки. При устойчивой экономике высоко доверие кредиторов и ниже процентные ставки.

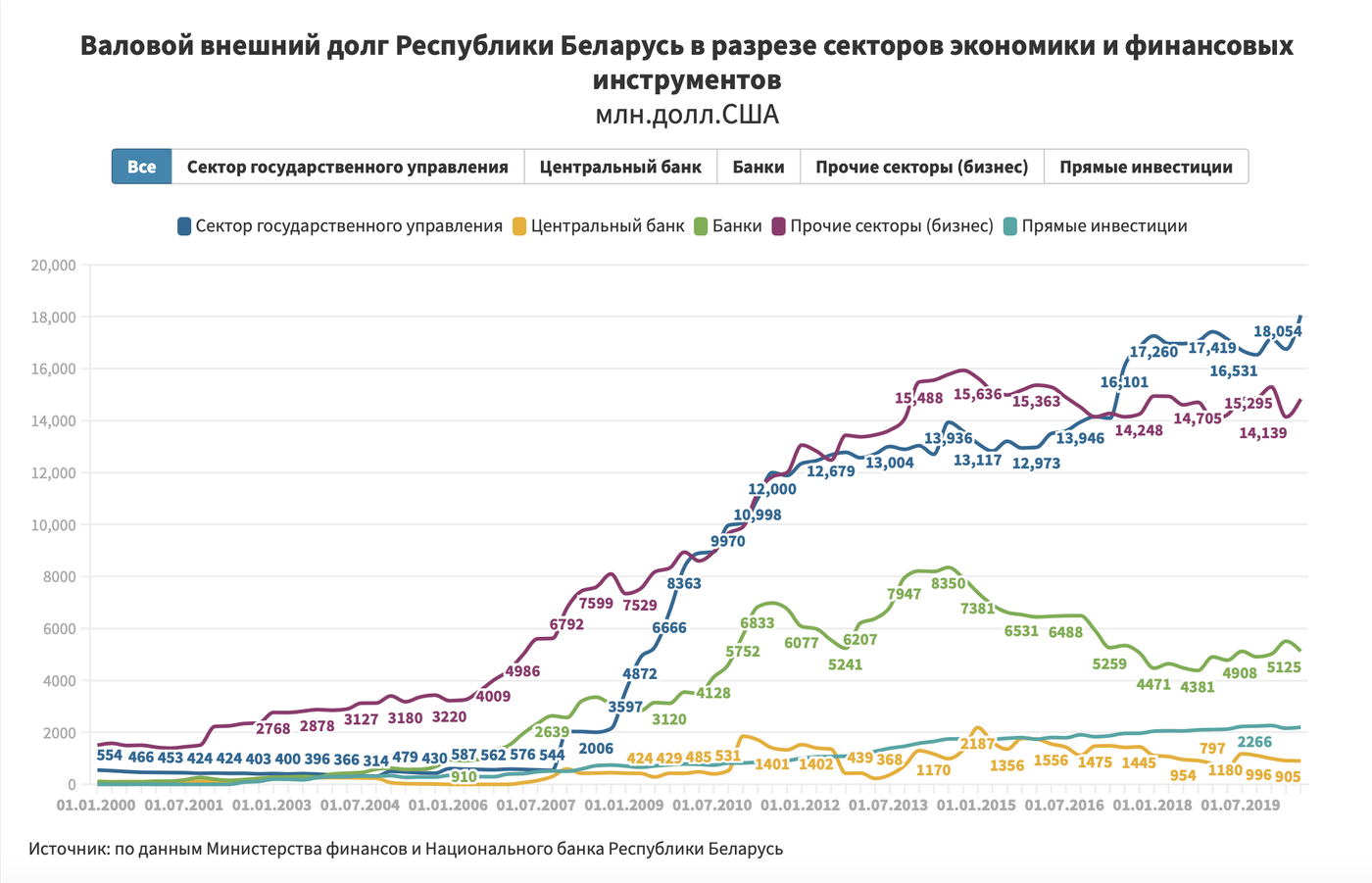

Что же касается Беларуси, внешний государственный долг у нас в настоящее время является основой валового внешнего долга. То есть государство в нашем случае является главным заемщиком на зарубежных рынках. Оно занимает и на внутреннем рынке, однако здесь возможности очень ограничены размерами экономики. Но даже те средства, которые государство привлекает из местных банков, у населения и бизнеса, в основном номинированы в валюте — долларах США, евро и российском рубле. Внутренний госдолг — это главным образом облигации Министерства финансов. По состоянию на 1 ноября 2020 года его размер составил 10,2 млрд рублей. Он тоже существенно увеличился с начала года — на 1,4 млрд рублей, или на 16,2%.

С учетом значимой роли, которую государство играет в экономике как собственник и как регулятор, не удивляет тот факт, что основную часть внешней задолженности составляют средства, привлеченные государством. Однако государство не всегда было главным внешним заемщиком. Долгое время основу внешнего долга составляли зарубежные кредитные ресурсы предприятий и организаций.

До 2010 года основным заемщиком являлся бизнес, доля которого во внешней задолженности составляла до 76% общей внешней задолженности. Изменения начались в 2007 году, когда последствия мирового финансового кризиса и повышение цен на российские энергоносители вынудили государство активизировать долговую политику за счет наращивания внешнего долга. Тогда Беларусь стала активно привлекать средства для стабилизации работы экономики и наращивания золотовалютных резервов за счет кредитов Российской Федерации, Венесуэлы и МВФ. Так, если в начале 2007 года на долю государственных займов на внешних финансовых рынках приходилось лишь 8,6% общего объема внешнего долга Беларуси, или $598 млн, то уже к началу 2010 года этот показатель вырос до 37,9% ($8,4 млрд). Начиная с 2010 года государство и бизнес наращивают внешнюю задолженность равномерно, периодически сменяют друг друга в качестве основного заемщика.

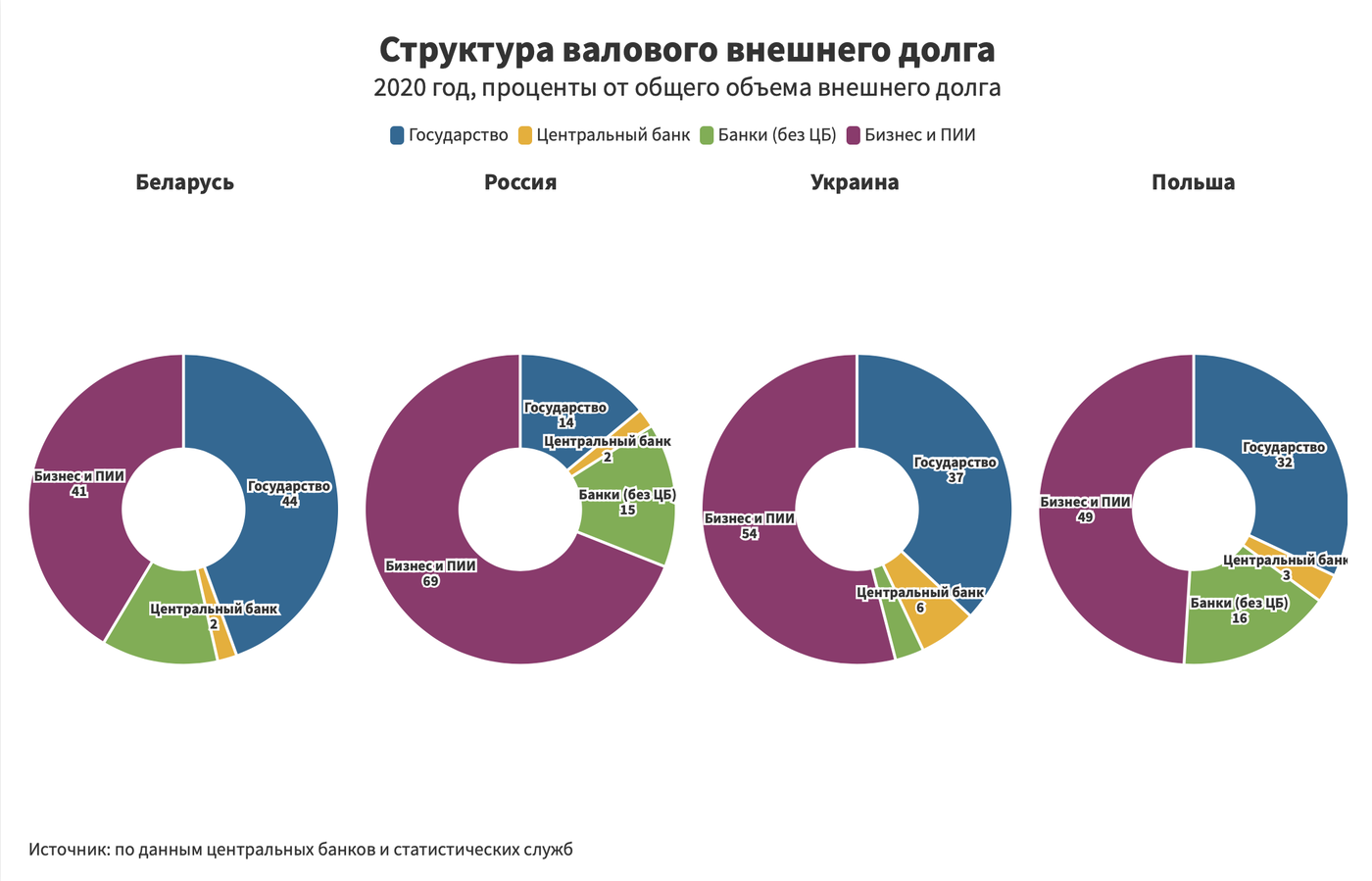

В большинстве соседних стран доля государственной задолженности во внешнем долге ниже, чем в Беларуси. Так, например, в России доля государства в совокупной внешней задолженности составляет 14%, в Польше — 32%, Украине — 37%. Низкие показатели внешнего государственного долга связаны, кроме прочего, с возможностью займа правительством средств на внутреннем рынке. Так, Россия активнее использует займы внутри страны, находясь под ограничениями по доступу на зарубежные рынки капитала. При этом, как правопреемник СССР, она до сих пор несет бремя задолженности страны Советов (остаток долга около $400 млн).

Какие могут быть прогнозы? Государственные займы останутся важным источником финансирования дефицита бюджета и в будущем. В 2021 году правительство планирует направить на погашение госдолга 4,9 млрд рублей, при этом на погашение внешнего долга — 4,2 млрд рублей, а внутреннего долга — 700 млн рублей. В условиях дефицита бюджета это означает, что проблема внешних займов будет только обостряться.

Однако низкие темпы роста экономики при невозможности занимать достаточно средств для погашения имеющейся задолженности в неблагоприятном случае может привести к дефолту. В перспективе долговую нагрузку получится снизить лишь тогда, когда темпы роста экономики будут выше за счет повышения эффективности работы предприятий. Но для этого нужны реальные реформы, на проведении которых настаивают международные финансовые институты, средства которых в значительной мере могли бы сгладить негативные последствия.

Таким образом, в настоящий момент потребности в привлечении зарубежного финансирования для экономики в целом и рефинансирования госдолга в частности очевидны, чего не скажешь об источниках удовлетворения этой потребности. Ухудшение доступа к зарубежным финансовым рынкам (а к этому, возможно, приведут и санкции, и настороженность зарубежных инвесторов ввиду политической неопределенности) может потребовать расходования золотовалютных резервов и корректировки бюджетной политики для снижения государственных расходов.

А это значит, что политика затягивания поясов и «проедания заначки» имеет много шансов продолжаться.

Читайте также:

- Экономист Катерина Борнукова: Россия нам поможет? Об экономической помощи и интересах нашего главного партнера

- Интерсекс-человек Антон: родился девочкой, но начал превращаться в мальчика

- Пенсионер Михаил Вербицкий: мне 69, дочке 10. В прошлом году на чемпионате Европы поднял 245 килограммов

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш Telegram-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by