«С 2008 года доллар вырос почти в 10 раз, а мне говорят, что это не форс-мажорные обстоятельства». Минчанин о том, как попал в долговую кабалу

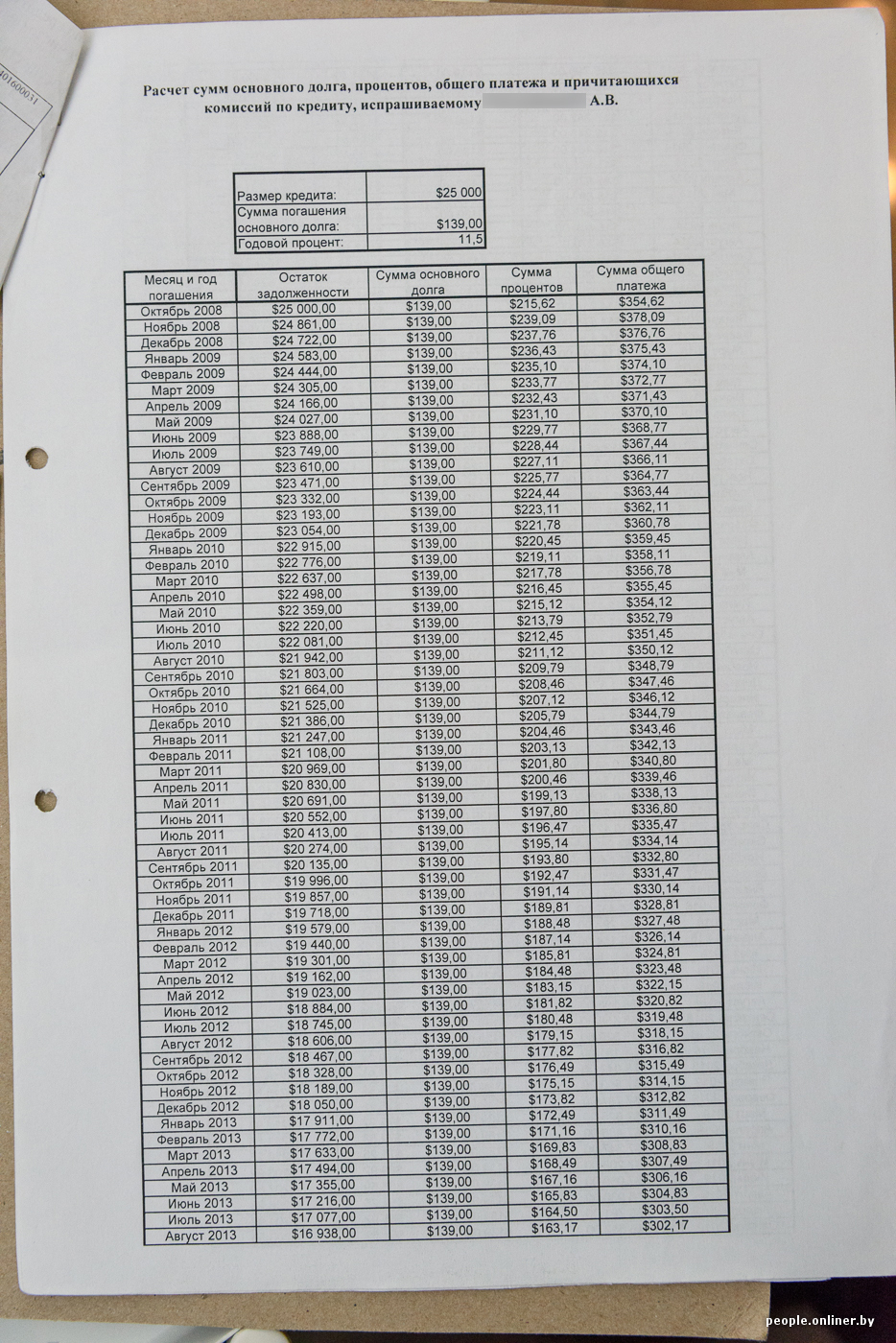

Восемь лет назад Александр засобирался купить квартиру. Недостающие $25 тыс. решил взять в кредит у банка на 15 лет. Курс был стабильным — 2144 неденоминированных рубля, процент — выгодным — 11,5%. «Если бы я знал, что так с рублем все повернется», — вздыхает мужчина.

В 2007—2008 годах радиоинженер Александр имел свой небольшой бизнес. С женой и двумя детьми они жили в двухкомнатной квартире.

— Мы понимали, что нужно расширяться, и присмотрели себе «трешку», — объясняет мужчина. — Нам нужны были деньги, чтобы доложить, и еще сумма на ремонт. Поэтому решил взять кредит в «БПС-Банке» (ныне «БПС-Сбербанк»). Там мне предложили выбор: брать в белорусских рублях или в валюте. Первая мысль была, что я выиграю на курсовой разнице. Второй момент — хороший процент: в валюте предлагали кредит под 11,5%, а в белорусских рублях пришлось бы платить около 30%.

В первые месяцы Александру пришлось платить $354 в месяц. Так минчанин гасил долг до 2011 года, пока доллар не подскочил до 5 тыс. неденоминированных рублей, а потом и до 8—9 тыс.

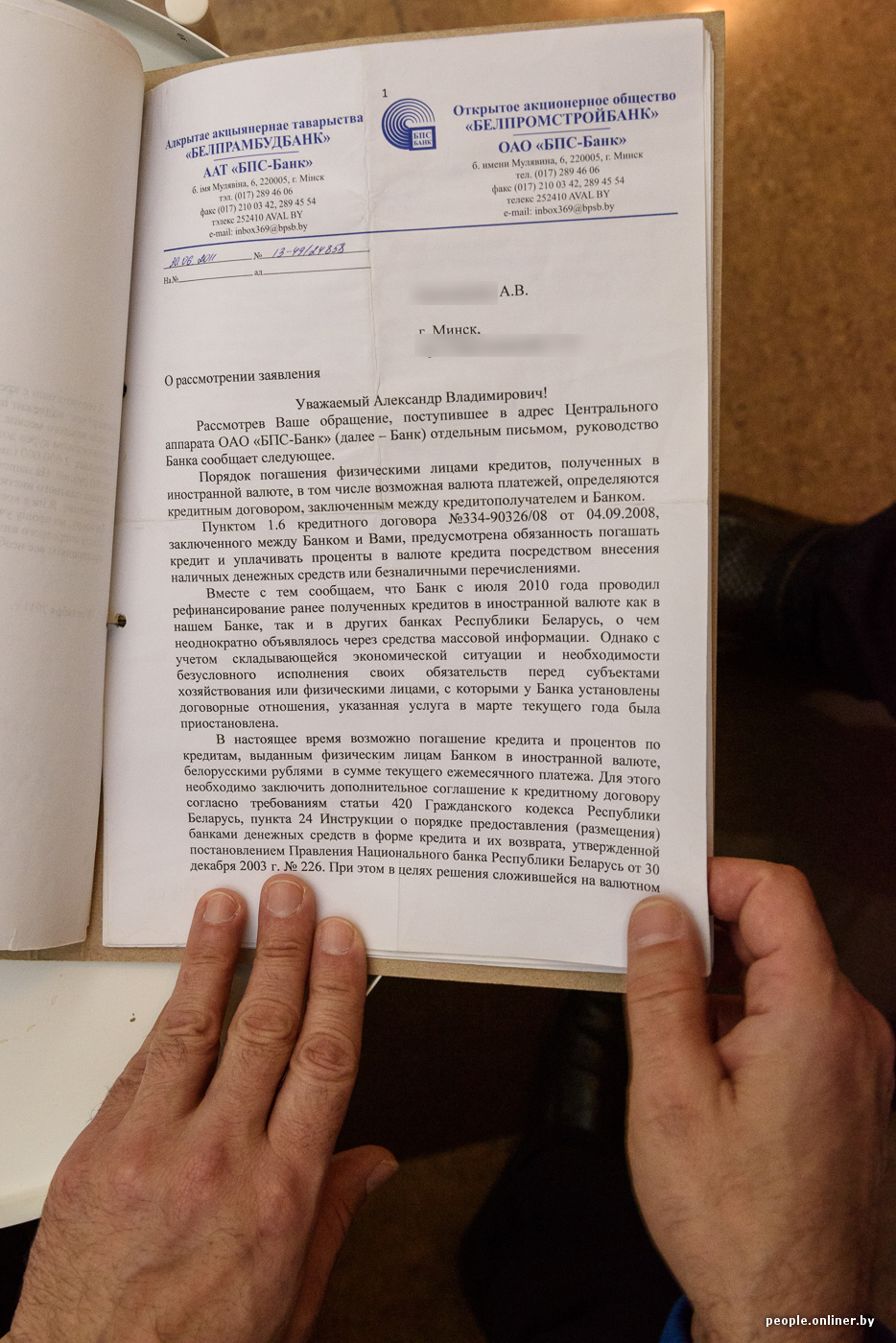

— С сентября 2011 года у меня начались проблемы. Бизнес развалился, мне пришлось устроиться на работу на госпредприятие с небольшой зарплатой. На выплаты по кредиту ее уже не хватало, — говорит Александр. — Самое интересное, что я приходил в банк еще до девальвации в 2010 году и просил перевести мой валютный кредит в рублевый. Тогда как раз была такая возможность по законодательству. (Помните, в 2009 году запретили выдачу кредитов в иностранной валюте на покупку авто или жилья.)

Да и мне банк был готов перевести кредит с валюты в рубли. Но тут вышел «косяк». Документы, справки о доходах поручителей и так далее были действительны месяц. Мои поручители — люди занятые. Они все время в командировках. Я дважды приносил бумаги. Первый раз одна справка оказалась просроченной на несколько дней, пришлось собирать все заново. Около года на это потратил: то один поручитель в командировке на пару месяцев, то второй. И когда снова пришел в банк — оказалось, что уже такой возможности нет. И я понял, что очень серьезно попал.

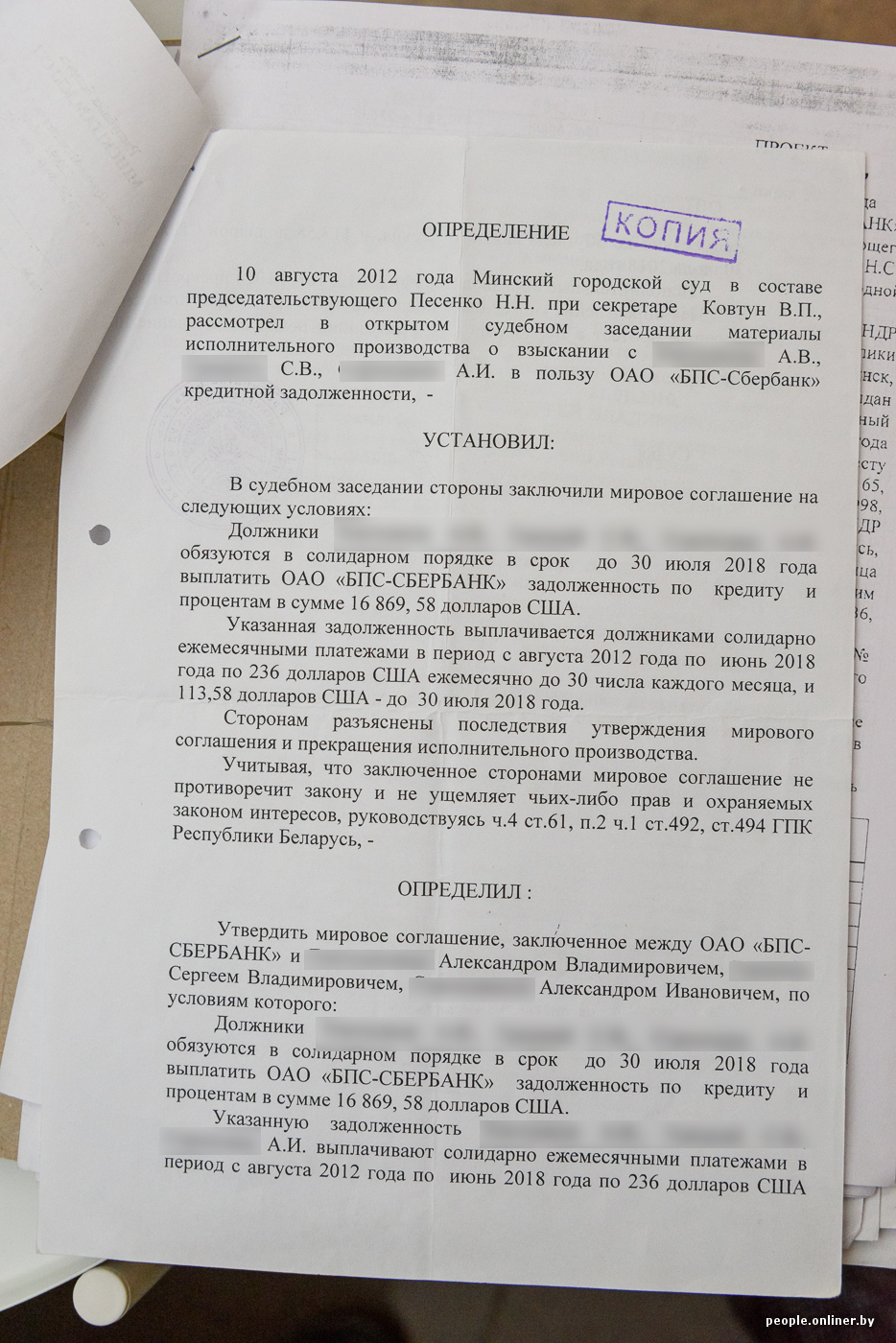

Из-за кризиса Александр платил по кредиту кое-как. Были и просрочки. В марте сумма задолженности составляла $21,475 тыс. Александр продал машину, погасил просрочку и часть кредита, но все равно остался должен $16 869. В итоге, когда банк подал в суд, стороны подписали мировое соглашение с графиком погашения задолженности: как процентов, так и основного долга. И если кредит у Александра был по 2023 год, то выплаты по мировому соглашению — до 2020 года.

— Ежемесячный платеж составлял $236. И снова у банка стал просить перевести меня на белорусские рубли. Но мне тогда ответили, что только под 50%. Это же драконовские ставки! Я не согласился, — говорит читатель.

Александр смирился и стал платить по графику. Но доллар в Беларуси снова стал расти вплоть до 20 тыс. неденоминированных рублей.

— Я снова в банк, говорю, ребята, форс-мажор — по независящим от меня причинам доллар уже вырос в 10 раз. Для меня платить $236 в месяц — это практически невозможно. Но банк был готов перевести меня на «белки» только под 50%. Я не согласился, снова драконовская ставка! — возмущается мужчина. — И опять пошли просрочки, то месяц, то два, то полгода. И снова штрафные проценты на просроченные суммы… Мол, вы не соблюдали мировое соглашение, поэтому платите еще и проценты сейчас.

Три года после суда прошло, претензии по мировому соглашению я выставить не могу. Общий долг на сегодня составляет $13 тыс. За дело взялись судебные исполнители. В итоге у меня начали высчитывать 50% от зарплаты — $110. Стали трясти моих поручителей, у одного арестовали две машины, также грозятся прийти и все у меня описать. С женой тоже конфликты, брак на грани развала…

Александр говорит, что сейчас единственное, чего он хочет от банка, — перевода суммы долга в белорусские рубли.

— Я уже и так компенсировал все девальвационные риски, если считать в рублях, так переплатил в 10 раз. Доллар сейчас не скачет, поэтому почему бы не сделать под обычный кредит в белорусских рублях? — задается вопросом Александр.

В «БПС-Сбербанке», куда мы перенаправили вопрос Александра, только разводят руками. Мол, клиенту предлагали варианты, но он на них не пошел.

— Принцип корпоративной социальной ответственности является одним из неотъемлемых элементов деятельности ОАО «БПС-Сбербанк». Банк проводит социально ориентированную политику, в том числе в отношении клиентов, испытывающих временные финансовые сложности, — отметили в банке. — В случае, когда клиент готов добровольно исполнять обязательства по кредитному договору, но временно не имеет такой возможности (например, потеря работы, болезнь, рождение ребенка), стандартная практика банка реструктуризация долга.

Принудительная процедура невыгодна ни для клиента, ни для банка, ведь в данном случае кредитополучатель несет дополнительные расходы. За совершение исполнительной надписи, за работу судебных исполнителей отделов принудительного исполнения, не говоря о репутационных рисках для заемщика. Следует отметить, что банком Александру были предложены условия внесудебного урегулирования долга, в числе прочего предусматривающие прекращение начисления процентов за пользование кредитом. Согласие заемщика на принятие условий, предложенных банком, и погашение кредита в добровольном порядке банком не получено до настоящего времени.

В то же время банк готов продолжить рассматривать варианты добровольного урегулирования проблемного долга при согласии клиента исполнять свои обязательства.

Кошельки в каталоге Onliner.by

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by